La question revient particulièrement ces jours-ci : les marchés sont à des niveaux élevés, où doit-on investir ? Notre confrère Yannick Clérouin a écrit dernièrement une chronique intéressante sur le sujet. D'accord avec lui, il n'y a pas de refuge miracle sur les marchés actuellement. Tout est élevé : actions, obligations, immobilier.

Au même moment se présentait cependant dans notre boîte de courriels une mise à jour des 30 meilleures idées de RBC Marchés des Capitaux pour 2017.

Il ne s'agit pas de titres choisis récemment. La sélection a plutôt eu lieu en début d'année.

L'idée nous est néanmoins venue de jeter un oeil sur ceux dont la cible, additionnée au dividende, offrait un potentiel de rendement supérieur à 25 % au cours de la prochaine année. Histoire de voir si ce potentiel ne pourrait pas éventuellement faire surface prochainement.

Le tamis nous a retourné cinq titres. Regard sur chacun.

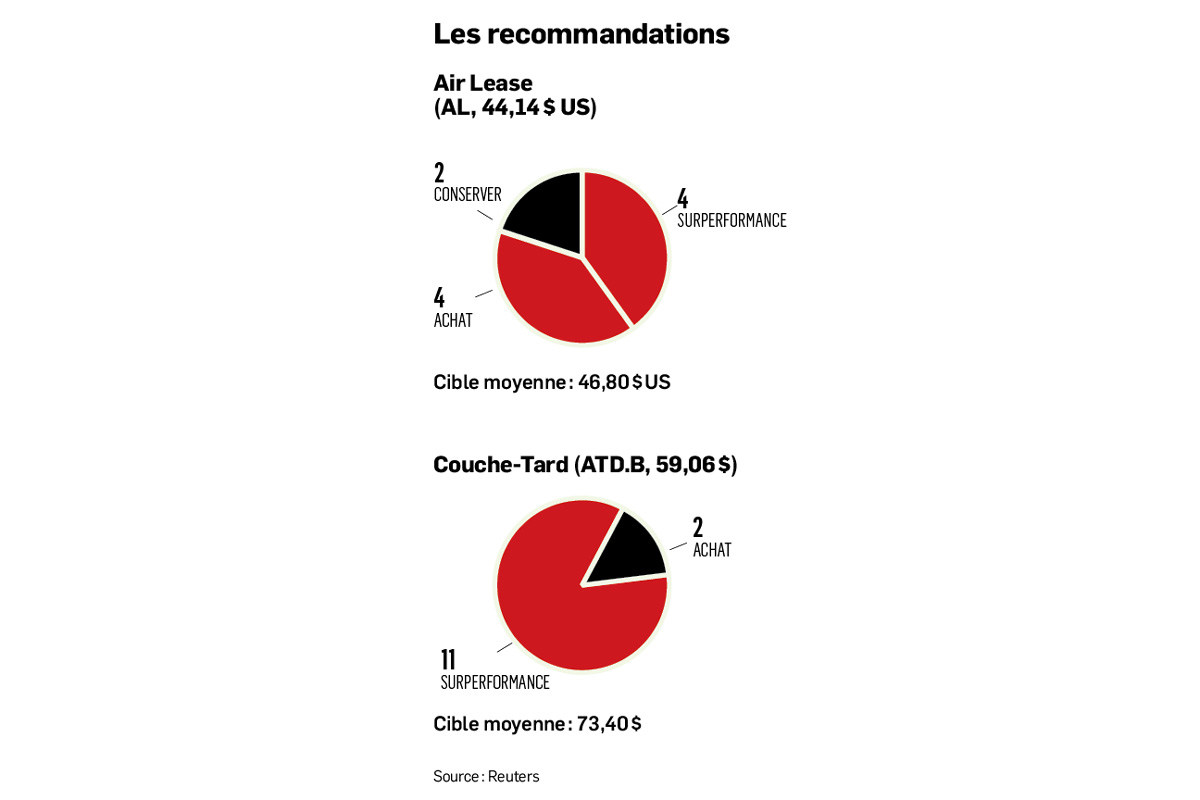

Air Lease Corporation (AL, 44,14 $ US)

Il s'agit d'un leader dans la location d'avions aux compagnies aériennes. La société achète des manufacturiers aéronautiques et fait du crédit-bail aux transporteurs aériens. L'analyste Jason Arnold souligne que, parce qu'elle achète d'importants volumes d'appareils, l'entreprise peut obtenir les meilleurs prix sur des équipements en forte demande.

Il voit les bénéfices de la société connaître une croissance annuelle de 20 % dans les prochaines années, à la faveur de livraisons d'avions plus importantes. Sa cible est à 80 $ US.

Le titre est à un multiple de 11 fois le bénéfice attendu en 2018, alors que le S&P 500 est à 18,4 fois. Évidemment, le marché a peur d'un éventuel ralentissement économique et de son impact sur le secteur aérien. Bien que nettement plus modeste dans ses attentes (cible à 45 $ US), la Deutsche Bank souligne qu'entre 2006 et 2016, le secteur a affiché une marge bénéficiaire d'exploitation de 25 %, et ce, malgré les turbulences de la crise économique. Ce qui laisse entendre qu'un ralentissement économique n'aurait pas tant d'impact.

Verdict. Il est vrai qu'un ralentissement ne causera probablement pas tant de dommages, s'il ne se transforme pas en crise. La rentabilité des sociétés aériennes peut baisser, mais tant qu'elles paient le loyer des appareils, il n'y a guère de problème. Le marché compresse probablement un peu trop le multiple, par peur. Tentant, pour les investisseurs qui sont prêts à composer avec quelques turbulences potentielles.

Alimentation Couche-Tard (ATD.B, 59,06 $)

La société n'a pas besoin de présentation. Irene Nattel l'aime pour nombre de motifs : les acquisitions à venir, les synergies à obtenir, le partage des meilleures pratiques à l'intérieur de plusieurs pays et cultures, etc. Elle l'aime aussi particulièrement parce que les prix pétroliers et de l'essence sont bas et que la construction va bien. Les salariés ont un peu plus d'argent dans leurs poches, et, après avoir fait un plein moins coûteux, peuvent aussi en dépenser plus en magasin. D'où une cible à 80 $.

Verdict. On aime Couche-Tard. Son multiple a été sous pression dernièrement en raison de l'auto électrique. Le marché redoute qu'à long terme le modèle d'entreprise soit affecté par une diminution du nombre de passages aux pompes à essence. Il semble cependant encore loin, le jour où le phénomène aura un impact senti. La cible à 80 $ est probablement trop ambitieuse sur 12 mois, mais le risque de perte à long terme paraît assez faible.

Newell Brands (NWL, 40,37 $ US)

Cette société du New Jersey détient de nombreuses marques de produits destinés aux consommateurs : Paper Mate, Parker, Coleman, Rubbermaid, Sunbeam, etc.

L'analyste Nik Modi a une cible à 60 $ US et voit le titre potentiellement doubler sur cinq ans. Il anticipe de nouvelles acquisitions de marques et des synergies potentielles. M. Modi croit également que le marché pour les solutions maison, les solutions consommation et les solutions bébé (trois créneaux moteurs pour l'entreprise) bénéficiera du fait que les générations plus jeunes ont repoussé l'âge auquel on achète une maison et forme une famille.

Verdict. Une société que l'on connaît moins et dont les multiples tentacules rendent l'évaluation difficile. D'autres firmes d'investissement sont moins optimistes, ce qui nous rend plus suspicieux. Incapable de voir.

Noble Energy (NBL, 27,76 $ US)

Un producteur indépendant de pétrole et de gaz, sur terre et en mer, aux États-Unis et dans quelques autres pays. Scott Hanold souligne la force du bilan de l'entreprise et voit dans son portefeuille de projets un certain nombre de catalyseurs de valeur qui pourraient porter le cours de la société à 37 $ US.

Verdict. Il est toujours difficile d'évaluer les projets d'un producteur de pétrole et de gaz. Et il est surtout toujours difficile d'évaluer ce que feront les prix du pétrole et du gaz naturel. Dans l'état actuel des choses, l'offre pétrolière et gazière est importante. On passerait.

TransCanada (TRP, 61,86 $)

Le projet Énergie Est n'est plus, mais ce n'était pas le seul projet d'expansion de pipeline dans les cartons de la société. Plusieurs, plus modestes, sont en construction. Robert Kwan voit le dividende afficher une croissance annuelle composée de 10 % jusqu'en 2020 et croit que d'autres projets se présenteront à ce moment pour permettre au dividende de poursuivre sa croissance. Celui-ci est actuellement de 2,45 $ par action et offre un rendement de 3,9 %. La cible pour le titre est à 76 $.

Verdict. Quelque chose nous dit qu'il est peut-être encore un peu tôt. La Banque Nationale prévoit que la Banque du Canada va hausser son taux directeur de 100 points de base (1 %) l'an prochain au Canada et que la Fed fera de même aux États-Unis d'ici le premier trimestre de 2019. C'est un contexte qui risque de mettre un peu de pression sur les titres à dividende. Le potentiel ne semble pas si élevé pour les prochains mois.