Le président américain Donald Trump (source photo: Getty)

ANALYSE GÉOPOLITIQUE– Pas une semaine ne passe sans qu’un élu, un entrepreneur ou le dirigeant d’une organisation ne s’inquiète de la possibilité que les États-Unis se retirent de l’Accord de libre-échange nord-américain (ALÉNA). Or, deux études viennent démontrer que sa fin ne serait pas une catastrophe pour le Canada.

Depuis août, le Canada, les États-Unis et le Mexique renégocient le traité entré en vigueur en 1994, qui avait supplanté l’Accord de libre-échange (ALÉ) canado-américain de 1989. Des négociations sur lesquelles le président Donald Trump souffle le chaud et le froid en menaçant de retirer les États-Unis de l’ALÉNA.

Il va sans dire qu’un tel scénario fait peur de ce côté-ci de la frontière étant donné l’importance stratégique du marché américain pour les entreprises canadiennes, sans parler de l’intégration continentale des chaînes de production. Or, jusqu’à tout récemment, aucune étude ne s’était penchée sur ce scénario, soit l’impact de la fin de l’ALÉNA.

Eh bien, c’est maintenant chose du passé.

Le Mouvement Desjardins (Canada : et si l’ALÉNA était aboli?) et BMO Marchés des capitaux (The Day After NAFTA) viennent de publier coup sur coup une analyse qui minimise l’impact d’un tel scénario sur l’économie canadienne.

Desjardins et BMO ont adopté la même hypothèse: l’ALÉNA est aboli et l’ALÉ de 1989 n'est pas réactivé.

Dans cette optique, il ne reste de l’Organisation mondiale du commerce (OMC) pour encadrer les échanges canado-américains. Le cas échéant, les États-Unis appliqueraient les tarifs moyens de l’OMC sur les exportations canadiennes.

Bien entendu, la fin du libre-échange canado-américain aurait des impacts négatifs au Canada, soulignent les deux études.

Selon Desjardins, les coûts administratifs des entreprises pourraient augmenter en raison du rétablissement de tarifs douaniers, comme avant 1989. L’incertitude pourrait aussi se traduire par un ralentissement des investissements au Canada.

BMO souligne que l’Ontario serait la province la plus touchée, notamment dans l’industrie automobile. Dans l’ensemble du pays, des secteurs seraient plus touchés que d’autres, comme l’électronique, la machinerie et les équipements de transport.

Malgré tout, la fin du libre-échange ne serait pas une catastrophe, insistent les deux institutions financières.

Les tarifs de l’OMC sont relativement bas

Le commerce canado-américain serait donc encadré par les tarifs de l’OMC. Or, avec l’accélération de la mondialisation, ces tarifs ont beaucoup diminué ces dernières décennies, souligne Benoit P. Durocher, économiste principal chez Desjardins.

«Au bout du compte, avec ces tarifs moyens relativement faibles, leur effet sur le prix des importations américaines serait assez limité en général», écrit l’auteur de l’étude.

Par exemple, les tarifs qui viseraient les dix plus importantes catégories de biens canadiens exportés aux États-Unis (représentant 68% de nos exportations au sud de la frontière) oscilleraient de 0% à 4,3%.

Rien pour bloquer les exportations canadiennes à la frontière. Actuellement, les Américains imposent des droits compensateurs et antidumping de 27% sur les exportations canadiennes de bois d’œuvre.

Pourtant, les producteurs canadiens continuent d’exporter massivement aux États-Unis, car la demande y est importante dans l’industrie de la construction.

Benoit Durocher donne deux cas hypothétiques afin de mettre en perspective l’impact de l’imposition des tarifs de l’OMC.

Hypothèse #1 L’imposition d’un tarif de 2 % : cela entraînerait une hausse de prix pour les Américains similaires à l’impact d’une appréciation du huard par rapport au dollar américain d’environ 1,6 cent au taux de change actuel.

Hypothèse #2 L’imposition d’un tarif de 5% : l’appréciation équivalente du dollar canadien serait d’environ 4 cents.

Or, avec la volatilité du dollar canadien, des soubresauts de quelques cents sur le taux de change sont courants, affirme l'économiste de Desjardins. «L’impact d’une éventuelle imposition d’un léger tarif douanier ne serait donc pas un obstacle insurmontable pour la plupart des biens exportés vers les États-Unis.»

Comme on peut le voir sur ce graphique, le taux de change canado-américain a été très volatile depuis 1990.

1.Évolution du taux de change

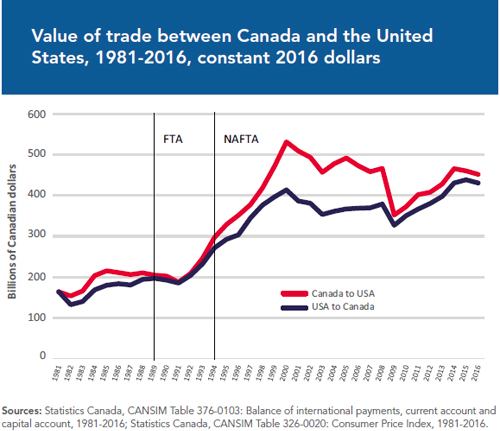

Or, durant cette période, la valeur des exportations du Canada aux États-Unis a plus que doublé. Et quand les expéditions canadiennes ont diminué, comme au début des années 2000 ou en 2008-2009, c’étaient essentiellement en raison d’une récession.

2. Évolution du commerce entre le Canada et les États-Unis

L’étude de BMO apporte un éclairage tout aussi intéressant. Plusieurs économistes y ont collaboré, dont Douglas Porter, l’économiste en chef de l’institution financière.

Même si la fin du libre-échange aurait «clairement un effet négatif» sur l’économie canadienne, il affirme que «ce risque est gérable» par les décideurs politiques, les gens d’affaires et les marchés qui s’ajusteraient à court terme.

La Banque du Canada assouplirait sa politique monétaire, de sorte que le dollar canadien s’ajusterait rapidement à la baisse.

Quand l’économie canadienne subit un choc, la Banque du Canada (et du reste, la plupart des banques centrales comme la Réserve fédérale aux États-Unis) réduit son taux directeur afin de donner de l’oxygène à l’économie.

3.Évolution du taux directeur de la Banque du Canada

Cette stratégie réduit l’attrait pour les actifs financiers canadiens, incluant celui pour le dollar canadien qui se déprécie.

L’économiste de BMO croit qu’une dépréciation de 5% du huard serait alors possible, favorisant du coup les exportateurs canadiens sur le marché américain.

Ottawa négocierait aussi sans doute de nouveaux accords de libre-échange afin d’ouvrir d’autres marchés à nos entreprises. Même la politique fiscale des gouvernements pourrait s’ajuster, en baissant par exemple l’impôt des sociétés.

Étant donné ces ajustements structurels, Douglas Porter estime que la fin du libre-échange retrancherait seulement 1 point de pourcentage au PIB canadien sur une période de 5 ans.

Quelles stratégies pour les investisseurs?

Dans ce contexte, quelles stratégies un investisseur pourrait-il déployer si l’ALÉNA prenait effectivement fin? Nous avons posé la question à Cimon Plante, gestionnaire de portefeuille et vice-président à la Financière Banque Nationale.

Voici ce qu’il propose.

Stratégie offensive : selon le gestionnaire, le secteur des banques américaines serait prometteur. «En particulier les banques américaines régionales comme PNC ou les grandes banques américaines qui ont la majorité de leurs chiffres d’affaires aux États-Unis comme Bank of America», dit-il.

À ses yeux, plusieurs manufacturiers canadiens et mexicains choisiront d’établir de nouvelles chaînes de productions aux États-Unis afin d’éviter de nouveaux tarifs.

Stratégie défensive : au Canada, les institutions financières canadiennes (des banques ou des sociétés d’assurance), principalement celles ayant la majorité de leurs revenus au pays, seraient épargnées par cette situation, souligne Cimon Plante.

En outre, le secteur des producteurs d’énergie ne serait pas affecté par la fin de l’ALÉNA. «De plus, l’économie à l’échelle mondiale va bon train, ce qui devrait maintenir le prix du baril de pétrole au prix actuel», ajoute le gestionnaire.

Gardons la tête froide

Pratiquement personne au Canada ne souhaite la fin libre-échange entre le Canada et les États-Unis.

Avec l’ALÉ, en 1989, puis avec l’ALÉNA, en 1994, cette politique économique a apporté des bénéfices considérables aux économies canadienne et américaine, affirment la plupart des économistes des deux côtés de la frontière.

Cela dit, l’intégration économique de l’Amérique du Nord ne date pas de 1989. Depuis des siècles, les Canadiens et les Américains font du commerce, affirment les historiens.

Au milieu du 19e siècle, le Canada (à l’époque, une colonie britannique) et les États-Unis ont eu brièvement un accord de libre-échange, le Traité de réciprocité (de 1854 à 1866).

Un siècle plus tard, en 1965, les deux pays ont signé le Pacte de l’automobile.

Cet accord de libre-échange sectoriel a aboli les tarifs douaniers dans le secteur automobile, incluant les camions et les autobus. Il a toutefois été annulé en 2001, car il contrevenait aux règles de l’OMC.

Si jamais les États-Unis se retiraient de l’ALÉNA sous l’administration Trump, cela ne serait pas une catastrophe pour le Canada, malgré certains impacts négatifs, montrent les études de Desjardins et BMO.

Gardons aussi en tête que des tarifs raisonnables n’empêchent pas la croissance du commerce international. Depuis 10 ans, les exportations du Canada vers la Chine et l’Inde ont plus que doublé (respectivement de 132% et 129%) sans accord de libre-échange, selon Statistique Canada.

Enfin, les décideurs politiques et économiques au Canada doivent aussi avoir une vision à long terme.

Si l’ALÉNA prenait fin, il est probable qu’une nouvelle administration à Washington dans les prochaines années chercherait à réactiver le libre-échange en Amérique du Nord. Un nouvel accord renaîtrait alors rapidement de ses cendres.

C’est pourquoi il faut relativiser les menaces du président américain.

Et, surtout, qu’il faut cesser d’avoir peur.