Le ressources presque aussi boudées qu'en 2000 par rapport au S&P 500. (Source: Canaccord Genuity)

L'élan des ressources se prolongera en 2018 grâce à la demande et à des taux encore bas, à en croire ce stratège.

L’indice CRB des denrées industrielles s’est apprécié de 21,1%, soit un peu plus que le gain de 19,4% du S&P 500 et trois fois plus que la hausse de 6% de l’indice torontois du S&P/TSX.

Que réserve 2018?

Celui qui a misé à fond sur un retour des matières premières à partir de juillet 2017, Martin Roberge, de Canaccord Genuity, croit que le mouvement haussier peut s’étirer toute l’année.

«En 2019, ça dépendra de la Fed et des autres banques centrales», dit-il. Si les banques centrales fermaient le robinet des liquidités plus vite qu’anticipé, la hausse des matières premières serait compromise.

Pour l’instant, les banques centrales des pays émergents sont encore accommodantes tandis que celles d’Europe et du Japon ne sont pas pressées d’agir.

La normalisation graduelle des taux est encore un scénario plus dominant que celui d’une hausse trop hâtive des taux ou encore celle d’une inversion de la courbe des taux (lorsque les taux à court terme sont plus élevés que les taux à long terme).

Rally 2.0

Le dollar américain est généralement un facteur influent pour le cours des matières premières qui s’échangent dans cette monnaie.

Non seulement un billet vert plus faible réduit-il le coût d’achat des ressources pour tous ceux qui ont d’autres monnaies, mais les spéculateurs utilisent parfois aussi les ressources pour miser sur un recul du dollar américain.

Dans la deuxième phase haussière des ressources, le dollar américain joue un rôle de second plan. La demande fondamentale augmente au moment où les producteurs restent disciplinés.

Les ressources performent bien lorsque ces conditions sont réunies (Sourc: Canaccord Genuty.)

«Vers la fin d’un cycle économique, la demande pour les matières premières est forte et l’offre tend à tarder. Les cours des ressources peuvent même s’apprécier pendant que la Bourse décline, comme entre la mi-2007 et la-mi 2008», indique M. Roberge.

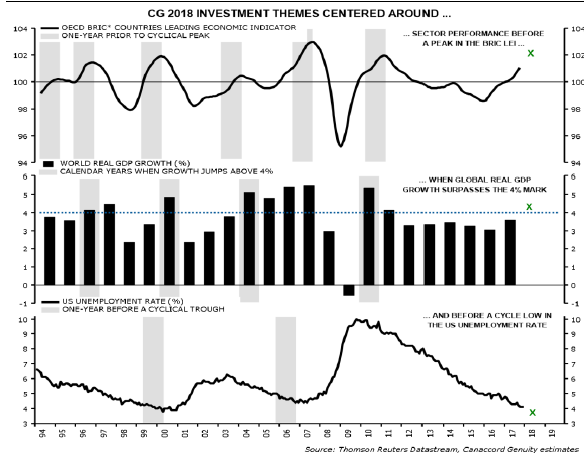

Les matières premières devraient bien faire jusqu’à ce que les indicateurs avancés des pays du BRIC (Brésil, Russie, Inde et Chine) atteignent leur apogée, dans ce cycle économique, et ensuite redescendent.

La croissance mondiale de près de 4% ainsi que les rendements sectoriels lors des 12 mois précédant le plancher du taux de chômage aux États-Unis, sont deux autres facteurs favorables aux producteurs de matières premières.

M. Roberge note aussi que l’économie de 75% des pays de l’OCDE (Organisation de coopération et de développement économique) s’accélère et que les indicateurs avancés de 69% d’entre eux augmentent.

« À ce stade, la croissance économique devient autosuffisante grâce à l’augmentation des dépenses en capital »

En dernier lieu, les ressources sont presque aussi peu chères par rapport au S&P 500 que lors de la bulle techno de 2000 lorsqu’on compare les deux indices côte-à-côte.

«Cet écart devrait diriger des capitaux dans les ressources en tant que classe d’actif», entrevoit M. Roberge.

La stratégie qui s'adresse aux clients institutionnels émet l'hypothèse que les taux américains de 10 ans n'atteignent pas la barrière psychologique de 3%. Ce taux repère pourrait nuire à la valeur de la Bourse s'il passait au-dessus de 2,75%.

Les ressources oui, le S&P/TSX moins sûr

Étant donné l’évaluation relativement riche de la Bourse canadienne, en fonction de l’endettement élevé des entreprises et des ménages, M. Roberge préfère les fonds négociés en Bourse des sous-indices de l’énergie et des métaux de base pour profiter de cette dernière phase haussière des ressources, plutôt qu’avec qu’un FNB canadien plus généraliste. Il cite les FNB iShares S&P/TSX Capped Energy(XEG) et le iShares S&P/TSX Capped Materials (XMA).

Le stratège craint en effet que le S&P/TSX donne peu ou pas de rendement, si le recul des secteurs hors des ressources annule les gains des matières premières.

Comme l’an dernier, le stratège préconise les marchés EAEO (Europe, Australasie et Extrême-Orient) et les marchés émergents pour bénéficier de la synchronisation mondiale.

Le huard n’est pas un obstacle à ces achats étrangers selon lui, car l’euro devrait continuer à s’apprécier parce que la politique monétaire, le stade du cycle économique et les bilans commercial et budgétaire de la région favorisent tous la monnaie européenne.

Le président de la Bundesbank, Jens Weidmann, a indiqué le 16 janvier, qu'il est raisonnable d'entrevoir une première hausse du taux directeur en Europe à la mi-2019.