Le bond de 5% du S&P 500 et les dix records de cet indice phare en douze séances - du jamais vu depuis longtemps - gardent bien en vie la polémique entourant la nature du mouvement haussier.

Un tel gain actualisé équivaut à une ascension de 133%, nous apprend Bank of America Merrill Lynch.

Bien que l’accélération plus récente des gains (melt-up) provienne à court terme d’une ruée d’investisseurs apeurés à l’idée d’avoir raté le train (FOMO ou Fear of Missing Out, selon le jargon de Wall Street), des analystes croient qu’il s’agit bel et bien d’un marché haussier classique (bull market).

Michael Hartnett, le stratège en chef du courtier, utilise le terme «effervescent» pour décrire le plus récent mouvement haussier.

Le passage de la réforme américaine des impôts a déclenché un retour en force des investisseurs dans les actions, et ce un peu partout dans le monde.

Les investisseurs ont en effet dirigé 58 milliards de dollars américains dans les fonds d’actions et dans les fonds d’actions négociés en Bourse (FNB), lors des quatre semaines terminées le 17 janvier, un record depuis 2002.

«Le marché du crédit – les obligations émises par les sociétés – est l’adhésif qui tient à bout de bras la hausse de tant d’actifs interdépendants», écrit M. Hartnett, en ajoutant qu’il pressent un certain essoufflement du marché de ces obligations.

Petit drapreau jaune à court terme

Le stratège newyorkais Brian Reynolds de Canaccord Genuity, lève un drapeau jaune à court terme, car les ventes à découvert se sont littéralement évaporées à la fin de 2017, justement après le vote pour la réforme.

Une chute similaire des ventes à découvert lors à l’hiver 2016 avait été suivie d’autres gains. En 1998 et en 2008 par contre, la Bourse avait reculé, mais le marché du crédit était en plein spasme à ces deux époques.

«En soit, ce n’est donc pas un signal clair de danger imminent, mais lorsque l’on combine le phénomène à l’optimisme des investisseurs individuels et à la répartition en actions plus élevée des pros, il est certain que le risque de surpondérer les actions croît», écrit-il.

Techniquement, le S&P 500 dépasse sa tendance à long terme, en fonction de mesures de dispersion d’une distribution normale des probabilités, mais il faudrait que l’indice s’écarte encore plus nettement de cette tendance pour justifier de réduire tactiquement les actions en portefeuille et d’augmenter l’encaisse, explique le stratège.

Les investisseurs actifs pourraient tout de même envisager d’encaisser des gains lors des poussées à la hausse, dit-il.

En revanche, le marché pourrait tout autant reproduire l’appréciation de 1995 qui a vu la Bourse continuer de s’enfler malgré le rétrécissement entre les taux à court et à long terme. M. Reynolds suivra donc les entrées d’argent dans les obligations de sociétés pour établir si le crédit s’accélère à nouveau.

Un niveau de 3030 pour le S&P 500 serait une zone de danger, croit-t-il, en précisant néanmoins que la trajectoire haussière de l’indice augmente chaque jour la tendance auquel on compare l’indice.

« Un mouvement de repli serait la 33e occasion d’achat du long marché haussier. »

Cinq arguments en faveur du bull market

Les partisans d’un réel marché haussier sont nombreux puisque la hausse record des prévisions de profits et surtout des revenus. Cela fait en sorte que le multiple cours bénéfice reste autour de 18 fois les bénéfices malgré la montée de 9% du S&P 500 depuis le 20 octobre 2017, par exemple.

En fait selon Citi, cette hausse du S&P 500 correspond grosso modo à celle des prévisions de profits pour 2018.

«Nous ne prévoyons pas de repli majeur ou prolongé en raison de la vigueur de l’économie. Les composantes non financières des indicateurs avancés croissent au plus fort rythme en huit ans, les prévisions de profits augmentent et les taux à court terme sont encore plus bas que les taux à long terme», a énuméré Stéfane Marion, stratège de la Financière Banque Nationale, dans un récent bulletin.

Après avoir examiné divers indicateurs techniques et fondamentaux, Gina Martin Adam et Peter Chung, analystes chez Bloomberg Intelligence, ont conclu que l’ascension des cours revêt toutes les caractéristiques d’un marché haussier classique (bull market).

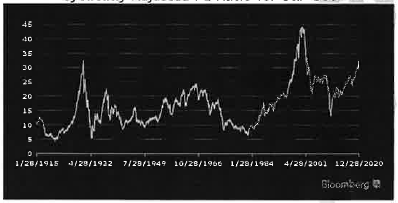

Le ratio CAPE aura l'air moins extrême dès que les profits déprimés de 2008 quitteront les moyennes mobiles de 10 ans (Source: Bloomberg)

1- Les capitaux reviennent en Bourse, mais on est loin d’un tsunami. Selon l’Investment Company Institute (ICI), les entrées d’argent dans les fonds communs restent modestes. Les flots sur toutes les périodes de 12 semaines sont déficitaires depuis 2015.

2- Le volume d’actions échangées ne montre aucune frénésie. La moyenne trimestrielle de 30 milliards d’actions en 2017, a été inférieure à celle de 50 milliards en 2016 et représente le tiers du volume connu aux sommets des volumes connus en 2006 et en 2002.

3- Un melt-up, par définition, est une montée boursière déconnectée des facteurs fondamentaux. Or, l’appréciation récente repose sur l’accélération des bénéfices provoquée par les bonnes données économiques et par la baisse des impôts aux États-Unis. Pendant le marché haussier des années 1920, les bénéfices croissaient à un rythme annuel de 24%, avant de ralentir la cadence à 10% pendant la dernière poussée boursière. Dans les années 1990, la progression moyenne de 20% des bénéfices a aussi ralenti à un rythme de 7% bien avant que les sommets de ce marché haussier ne soient atteints. Actuellement, le consensus table sur une croissance moyenne de 11% au cours des deux prochaines années, par rapport à la cadence moyenne de 3,8% des cinq dernières années.

4- Le comportement technique des cours ne s’apparente pas à celui d’un melt-up. Normalement la dispersion des rendements moyens s’accentue et devient plus volatile. Ce n’est pas le cas actuellement.

5- Plusieurs observateurs citent le multiple élevé des cours par rapport à la moyenne mobile de 10 ans des bénéfices déclarés du S&P 500, ajustée pour l’inflation, le fameux CAPE ratio de Robert Shiller, en tant qu’argument d’évaluation excessive. Le ratio est actuellement de 32,4 fois. Cela se compare à 27 fois en janvier 2007, à 43,8 fois en janvier 2000 et à 27 fois en janvier 1928.

Les deux analystes rétorquent que ce ratio aura bientôt plus belle allure. Une fois que les bénéfices déprimés de la crise de 2008-09 disparaîtront des moyennes mobiles de 10 ans et que la réforme aura soulevé les bénéfices courants, le ratio cessera de grimper et pourrait même baisser.

Les cours pourraient donc s’apprécier de 10% par année jusqu’en 2020, sans faire grimper le ratio CAPE, disent-ils, si bien sûr le consensus des bénéfices s’avère juste.