Snap a connu la deuxième meilleure entrée en Bourse derrière Twitter, avec un gain de 44%. (Tableau: Bloomberg)

En fonction des standards de Wall Street, l’entrée en Bourse de Snap est une réussite fulgurante.

La jeune société de messagerie visuelle éphémère Shap (SNAP, 24,48US) qui a refusé bien des avances de prédateurs ces dernières années, vaut 25 milliards de dollars américains, après un bond de 44% à son entrée en Bourse, faisant de ses jeunes fondateurs, Evan Spiegel et Bobby Murphy, des milliardaires instantanés.

Snap et ses conseillers ont vu juste et ont aussi été chanceux puisque l’entrée en Bourse survient en pleine «Trumphorie».

En quelques heures, quelque 217 millions, soit le tiers de ses 661 M d’actions, ont changé de mains, signe que bien des spéculateurs rêvaient de mettre la main sur une parcelle de la prochaine vedette des médias sociaux.

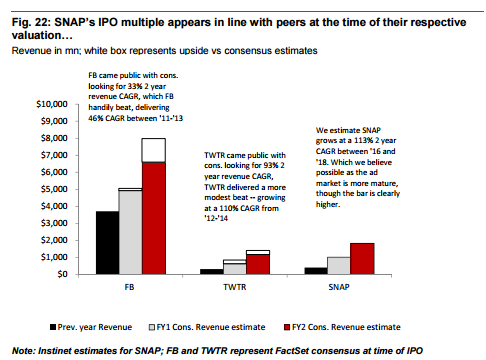

Il s'agit du deuxième meilleur départ, depuis celui de Twitter (TWTR, 15,79$US), en 2013. Le titre de Snap a grimpé de plus 50% jusqu'à 25,99$US en cours de séance avant de perdre un peu de son élan.

La question sur toutes les lèvres? Snap deviendra- t-elle un Twitter qui a flanché de 38% ou un Facebook (FB, 136,76$US) qui a explosé de 259%?

Twitter a initialement grimpé de 182% à 73,30$US en 34 séances, avant de bsttre en retraite. Son titre est 40% sous son prix d'émission de 26$US, mais 70% sous son sommet de 50,09$, atteint à l'ouverture.

Facebook a aussi trébuché la première année, avant de connaître ensuite une ascension rapide de 31,5% par année, depuis son émission à 38$US.

La comparaison est plus qu'ironique puisque Facebook aurait offert 3G$US à Shapchat pour l'acquérir, en 2013.

Premiers cours cibles de 10 à 22$US

Déjà deux courtiers apposent une recommandation de vente en raison de l'évaluation plus que généreuse du titre.

Snap se négocie à plus de 28 fois ses revenus, comparativement à 37 fois pour Twitter et à 16 fois pour Facebook, lors de leurs premiers pas en Bourse.

Brian Wieser, de Pivotal Research, amorce son premier rapport comme ceci: «Snap est une société émergente prometteuse qui a sans doute beaucoup de potentiel devant elle».

M. Wieser apprécie aussi sa capacité d’innovation et la valeur économique de ses 161 millions de jeunes utilisateurs actifs.

«Malheureusement, le titre est considérablement surévalué par rapport à la taille de ce potentiel à long terme et en fonction du risque associé à la réalisation de ce potentiel», écrit-il.

Il s’ensuit une longue liste de risques, incluant la concurrence de géants déjà aguerris et bien nantis (Facebook et Google), une plateforme de publicité encore non éprouvée, l’inexpérience en affaires de ses deux fondateurs et des dépenses qui dépassent amplement les revenus.

L’émission «aggressive» d’actions aux employés de Snap et l’absence de droits de vote sont deux autres facteurs négatifs. Snap a déjà distribué 240 M d'actions à ses employés dont le président, d'une valeur totale de 4 G$US.

Son cours cible de 10$US repose sur l’hypothèse que Snap réalise des revenus de 6,7 milliards de dollars américains et qu'elle dégage une marge d’exploitation ajustée de 30% ou de 2G$US, d’ici 2023.

M. Weiser projette des dépenses en capital et des acquisitions de 300M$US par année. Ces calculs débouchent sur une valeur future de 23G$US en 2023, qu’il actualise à 12G$US, pour 2017.

Nomura Instinet recommande aussi de vendre le titre. L'analyste Anthony DiClemente établit un cours cible de 16$US dans un rapport intitulé «Le spectre d’une croissance qui ralentit».

Plus cher que Facebook

Un troisième analyste plus indulgent est neutre, mais son cours cible de 22$US est inférieur au cours du titre.

«Snap s’échange à un multiple de 31,7 fois les revenus que nous prévoyons pour 2017, comparativement à des multiples de 9,8 fois pour Facebook et de 4 fois pour Twitter. Un scénario optimiste place le titre à 35$US, le scénario pessimiste à 12$US. Le rapport risque (-52%) et rendement (+36%) est asymétrique», écrit Victor Anthony, d’Aegis Capital.

(Source: Aegis Capital)

Le principal risque est la facilité avec laquelle Facebook/Instagram peut répliquer les fonctionnalités de Shapchat et les pousser dans son écosystème. Déjà Instagram Stories compte 150 M d'utilisateurs.

«Les annonceurs sont enthousiastes à l’idée de concevoir des annonces pour atteindre les jeunes utilisateurs de Snapchat. Snap devrait donc titrer sa part du gâteau au cours des deux prochaines années, mais à plus de 30 fois ses revenus de 2017, ces gains de parts du marché de la publicité sont contrebalancés par les risques», conclut-il.

Pour leur part, les analystes de Bloomberg Intelligence calculent qu’il faudrait que Snap fasse croître ses revenus de 50% par année, d’ici 2020, pour justifier une valeur similaire à celle qu’avait Facebook à son entrée en Bourse.

«Snap maîtrise bien l’engagement des milléniaux accros de médias sociaux. Elle peut s’appuyer sur l’aspect distinctif de sa plateforme de contenu et d’appareils (Spectacles) pour devenir un aimant publicitaire, mais toute déviation du plan risque une collision frontale rapide avec Facebook (et son application Instagram), écrivent Jitendra Waral et Sean Handrahan.

Il lui faut percer à l’étranger puisque déjà 70% des porteurs américains de téléphones intelligents âgés de 18 à 24 ans utilisent sa messagerie SnapChat, selon ComScore, ajoutent les analystes.

Instagram compte 400 M d’utilisateurs, dont 88% sont à l’extérieur des États-Unis.

Snapchat commence à peine à monétiser ses utilisateurs, ce qui lui confère du potentiel. Ses revenus moyens par utilisateur équivalent à 8% de cette même mesure pour Facebook. Toutefois, Snap aura fort à faire puisque Facebook a accru ses revenus à un rythme annuel composé de 78% entre 2009 et 2013.

Les deux analystes font aussi valoir que le rendement de l'investissement de la publicité sur Snapchat est de 2%, contre 96% sur Facebook, 64% sur Twitter, 40% sur Instagram, 38% sur LinkedIn, 10% sur Pinterest et 4% sur Slideshare, selon eMarketer.

Facebook a aussi dégagé un bénéfice d’exploitation ajusté de 2,9G$US en 2012, l’année de son entrée en Bourse, comparativement à une perte d’exploitation de 554M$US pour Snap.

Au cours des 12 derniers mois, Shap a dépensé 1,14$US pour chaque dollar de revenus. Ce ratio est pire que ceux de Tesla et de Netflix, pour les 12 derniers mois et même que celui d'Amazon, en 1999, précise Shira Ovide, chroniqueure chez Bloomberg Gadly.

L'émission de 200 millions d'actions renflouera tout de même les coffres de Snap d'au moins 2,3G$US. Le restedu placement revient aux deux fondateurs et aux deux capital-risqueurs.