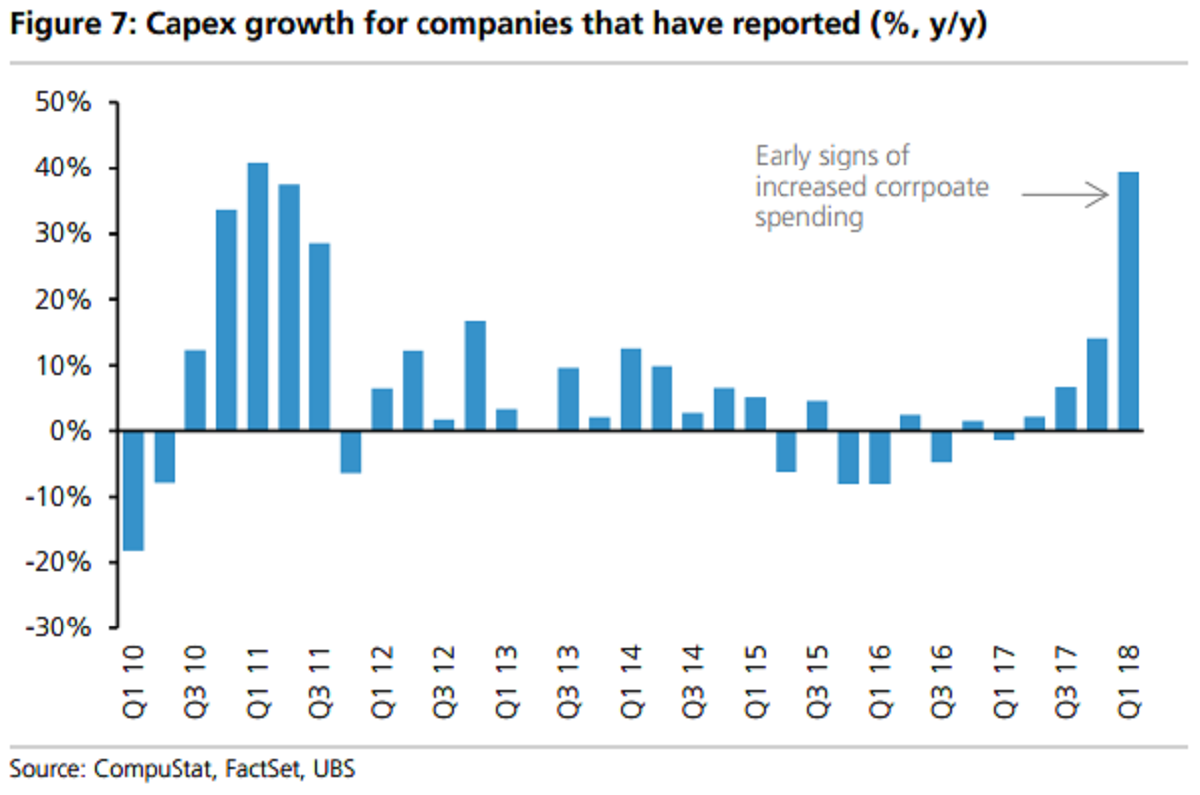

Le bond de 39 % des dépenses en capital annoncées est du jamais vu depuis sept ans (Sources: Compustat, FactSet, UBS)

Les entreprises du S&P 500 délient enfin les cordons de leur bourse pour investir dans leurs immobilisations après avoir préféré racheter leurs actions et verser des dividendes.

UBS AG recense un bond de 39% de ces dépenses par les 130 sociétés du S&P 500 qui ont dévoilé les résultats de leur premier trimestre, du jamais vu depuis sept ans.

Cela se compare à une augmentation de 16% des rachats d’actions et de 11% des dividendes.

C’est sûrement le meilleur indicateur concret que l’expansion économique est loin d’être terminée.

Mieux vaut ne pas sauter aux conclusions, prévient toutefois l’habituel optimiste, Jonathan Golub, stratège de Credit Suisse.

Selon son coup de sonde, les dépenses en capital des membres du S&P 500 augmentent de 26 milliards ou 20% au premier trimestre, à 162 milliards de dollars américains.

Or, la majorité des investissements se concentre dans une poignée de secteurs et d’entreprises.

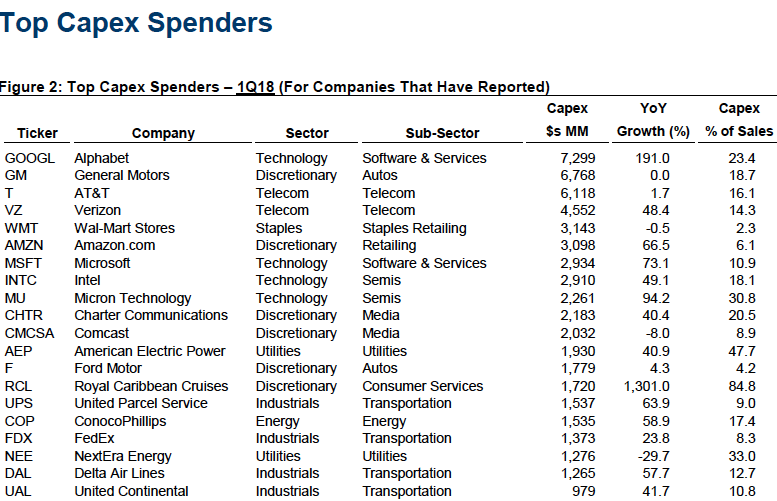

Voici les entreprises du S&P 500 les plus dépensières au premier trimestre (Source: Credit Suisse)

Dix entreprises de technologie s’approprient les deux tiers de toutes ces dépenses. Ce n’est pas une nouvelle tendance.

Depuis 2010, les entreprises de technologie dépensent plus que la croissance de leurs revenus.

«L’internet, les logiciels et les puces affichent les dépenses les plus élevées en cinq ans, mais cela reflète surtout le rendement supérieur sur l’investissement propre à ces secteurs», dit-il.

Le quart des sommes est attribuable à deux seules sociétés: Alphabet dépense 7,3 G$US et Microsoft, 2,9 G$US dans leur capacité infonuagique.

Dans l’industrie de la consommation discrétionnaire, Amazon et Royal Caribbean représentent 60% de la hausse de 29G$US de dollars prévue.

La société de Jeff Bezos dépense toujours des sommes colossales pour attirer ou fidéliser les abonnés à son service Prime, tandis les déboursés de 1,7 milliard de dollars de Royal Caribbean reflètent l’échéancier de la livraison de nouveaux paquebots.

Il faut aussi mettre les sommes 162G$US en perspectives, renchérit M. Golub.

Ces sommes donnent l’impression qu’on assiste à un retour en force de dépenses en capital grâce aux nouvelles règles d’amortissement de la réforme fiscale du président Trump.

À son avis, le rebond provient en bonne partie de la déprime précédente des dépenses du secteur de l’énergie, pendant la chute du pétrole entre 2015 et 2017.

«Abstraction faite de l’énergie, le taux de croissance des dépenses en capital ne s’éloigne pas vraiment de sa tendance à long terme», indique le stratège américain.

Les dépenses augmentent, mais restent modestes en proportion des revenus (moins de 6%) parce que les sociétés adoptent de plus en plus un modèle d'affaires qui requière moins d’actifs tangibles.

En d’autres mots, il faudrait que le rythme de croissance des revenus s’accélère pour que les entreprises investissent davantage.

Dans le secteur industriel, la hausse des investissements en immobilisations se colle d’ailleurs à la trajectoire des revenus.

Dans le secteur des matières premières, les dépenses continuent de décliner malgré le rebond du cours de plusieurs métaux.