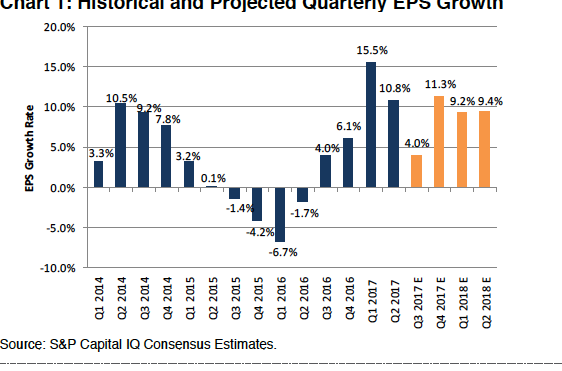

Le 3e trimestre sera le cinquième de bénéfices croissants, après la récession de profits de 2015-16 (Source: S&P Capital IQ)

Puisque la perte de 33000 emplois et la hausse annuelle de 2,9% du salaire horaire en septembre ne sont d’aucune utilité à cause des distorsions causées par les ouragans Harvey et Irma, tournons-nous vers le rituel trimestriel des prochains résultats.

Les profits gagnent en importance puisque leur amélioration ces derniers trimestres a contribué à freiner l’expansion du multiple cours-bénéfices de l’indice américain phare, malgré les records successifs.

Après tout, tous se demandent si le S&P 500 peut prolonger ses huit trimestres de gains, au moment où de nombreux observateurs voient des «bulles» partout ou craignent tout simplement un «accident de parcours» dans le marché haussier.

Chez Bank of America Merrill Lynch, le stratège en chef Michael Hartnett blague en évoquant que «trop d’investisseurs attendent un mouvement de repli pour qu’il se produise».

Son indicateur bull-bear -de 7,0- est encore loin du signal de vente de 8,0 ajoute-t-il.

Les entrées d’argent dans les actions et les obligations à rendement élevé -de 10 milliards de dollars américains depuis sept semaines- sont bien inférieures au seuil mensuel de 50G$US nécessaire pour déclencher un avertissement d’euphorie.

Il faudra attendre un ou deux mois avant que les ouragans ne cessent de déformer les données économiques, dit-il.

Les investisseurs pourraient donc être nerveux jusqu’à ce que les statistiques «propres» appuient le consensus «Goldilocks», soit la combinaison idéale d’une cadence économique au-dessus de la moyenne sans trop d’inflation.

Hausse de 7 à 10% espérée

La banque JPMorgan Chase & Co.(JMP,96,97 $US) ouvrira le bal des résultats le 12 octobre, mais le dévoilement s’intensifiera lors de la semaine du 23 au 27 octobre, pendant laquelle 38% des entreprises ouvriront leurs livres.

Les bénéfices devraient croître de 4% selon le consensus colligé par S&P Capital IQ et de 5,5%, selon celui de Thomson Reuters I/B/E/S.

Le troisième trimestre pourrait toutefois faire bien meilleure figure que ces consensus puisque les estimés ont d’excellentes chances d’augmenter d’ici le 17 novembre, croit Tony Dwyer, de Canaccord Genuity.

Le stratège américain prédit que les profits grimperont à près de 10%, si l’on se fie à la révision observée à chacun des trimestres, depuis le premier trimestre de 2009.

Autre signe encourageant: plus de 80% des entreprises ayant déjà dévoilé leurs résultats -parce que leur troisième trimestre a pris fin en août- ont à la fois surpassé les prévisions de revenus et de bénéfices.

Ces «lêve-tôt» incluent Micron Technology(MU,39,51$US), Lennar(LEN, 55,86$US), Oracle(ORCL,48,29$US), Adobe Systems(ABDE,150,81$US). FedEx(FDX,220,69$US) et Cintas(CTAS, 159,89$US).

Cette proportion est très élevée si tôt dans la saison des résultats, dit pour sa part Linsdey Bell, stratège chez CFRA S&P Global.

La croissance économique, la confiance élevée des consommateurs, la plus forte progression de l’activité manufacturière en 13 ans et des prix assez fermes pour le pétrole militent tous pour un autre solide trimestre. Au final, Mme Bell s’attend à ce que la progression des profits du S&P 500 atteigne 7%.

« Le gain de 3% du S&P 500 entre le 8 septembre et le 4 octobre, a devancé les bonnes nouvelles. Une pause en Bourse pourrait peut-être accueillir le dévoilement des résultats, prévient Lindsey Bell. »

Depuis la fin de la récession des profits, qui a duré du troisième trimestre 2015 au deuxième trimestre de 2016, les bénéfices ont enfilé cinq trimestres de progression, rappelle Mme Bell.

La hausse de 4% attendue au troisième trimestre est nettement inférieure à celles de 15,5% au premier et de 10,8%, au deuxième trimestre, mais cela reflète le fait que ces résultats se comparaient à deux trimestres de bénéfices en déclin.

Le troisième trimestre se compare cette fois à la hausse de 4% des profits d’un an plus tôt.

Autres indicateurs favorables: les prévisions pour les bénéfices dans 12 mois atteignent un record de 135,62$US pour le S&P 500. Un tel taux annuel de progression serait le meilleur depuis 2011.

La hausse prévue de 10,4% des bénéfices pour l’année 2017 est aussi remarquablement stable. Ces estimés s’effritent habituellement à mesure que l’année avance.

Mme Bell s’attend d’ailleurs à ce que les analystes tempèrent un peu leur estimés pour la première moitié de 2018 (qui est de 9,3%), comme ils ont l’habitude de le faire, par prudence, plus la fin d’année approche.

Par contre, la stratège tient à souligner que les prévisions colligées n’incorporent pas de baisses d’impôts, ce qui confère à la Bourse un potentiel d’appréciation si une réforme fiscale voyait le jour.

Pour l’instant, la croissance mondiale, ainsi que la santé des entreprises et des consommateurs, pointent vers une autre année de croissance solide des bénéfices en 2018, qui pourrait frôler 10%, entrevoit Mme Bell.

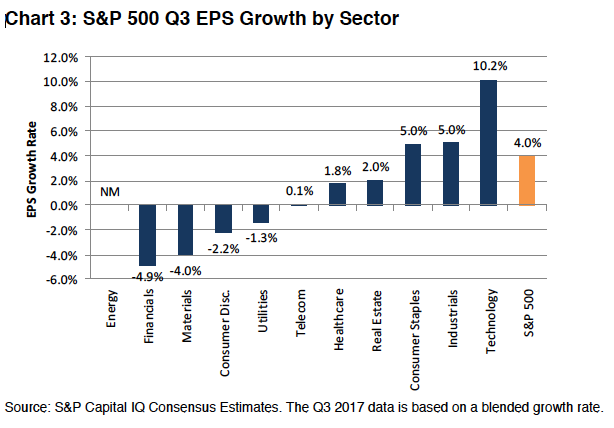

L’énergie rebondit encore, la techno vole toujours la vedette

L’énergie est en tête des résultats pour le deuxième trimestre consécutif avec un redressement prévu de 130% des bénéfices de ce secteur (le graphique indique NM parce que cette donnée démesurée aurait défiguré l’échelle des bâtonnets).

Les profits de l'énergie rebondiront de 130%, mais la technologie volera la vedette avec un 5e trimestre de progression de plus de 10%. (Source: S&P Capital IQ)

Le secteur de la technologie sera dans le peloton de tête pour un quatrième trimestre d’affilée. Ce secteur affichera aussi une croissance supérieure à 10% pour un cinquième trimestre de suite.

Le secteur industriel et celui de la consommation essentielle complètent le quatuor de tête, avec une hausse prévue de 5% des bénéfices, au troisième trimestre.

Les prix déprimés pour les engrais tirent les profits du secteur des matériaux vers le bas (- 4%) malgré les résultats robustes des producteurs de produits chimiques.

Le secteur de la consommation discrétionnaire (qui inclut les détaillants et les fabricants automobiles) connaîtra sa pire performance depuis le premier trimestre de 2009, avec un déclin prévu de 2,2% des bénéfices.

Au chapitre des revenus, la hausse prévue de 5,7% pour l’ensemble des entreprises du S&P500 est inférieure à celle des deux trimestres précédents. En revanche, un seul secteur sur onze, celui des fournisseurs de télécommunications, verra ses revenus reculer (- 2,9% prévu).