Cette semaine, le premier véritable fonds indiciel a fêté ses 40 ans.

Dans le Wall Street Journal et sur Bloomberg, trois chroniqueurs ont souligné cet anniversaire marquant en rappelant différents aspects fascinants entourant le fonds qui aujourd’hui porte le nom de Vanguard 500 Index Fund et de son créateur, John C. Bogle, 87 ans.

En 1976, un fonds commun qui se bornait à calquer un indice tenait de l’hérésie tant la capacité des gestionnaires de portefeuille à choisir des titres pour battre le marché avait bonne réputation.

Quarante ans plus tard, le Vanguard 500 Index Fund peut se targuer d’un actif de 252 G $US (il a débuté avec 11,2 M $US) de ses débuts.

Son fait d’armes a été de donner naissance à toute une industrie qui a «démocratisé» le placement pour les petits investisseurs, en leur donnant accès à des produits à frais modiques.

Eric Balcunas compare l’impact de Vanguard à la technologie MP3 qui a complètement révolutionné la consommation de la musique.

Aujourd’hui, les fonds communs indiciels et les fonds négociés en Bourse (FNB) qui imitent des indices, des secteurs ou des thèmes, cumulent un actif de 5 000 G $US.

L'effet Vanguard a fait économiser de 1000 milliards à tous les investisseurs

Quarante après sa création, Vanguard continue encore de faire pression sur les frais de toute son industrie en abaissant les siens. C’est que Vanguard bénéficie d’une structure unique en son genre.

Plutôt que d’être coté en Bourse ou d’appartenir à un groupe restreint d'actionnaires, The Vanguard Group est la propriété des fonds et FNB Vanguard domiciliés aux États-Unis. Ces fonds, à leur tour, appartiennent à leurs investisseurs.

Cette structure mutuelle unique permet à Vanguard de réinvestir en quelque sorte les économes d’échelle que lui procurent son actif croissant dans des frais réduits.

Vanguard administre un actif de 3 300 G $US.

L’un des chroniqueurs, Eric Balcunas, s’est penché plus à fonds sur ce qu’il appelle «le transfert de richesse» de ce pionnier.

Il calcule que Vanguard a fait économisé l’équivalent de mille milliards de dollars US aux investisseurs au fil du temps, et pas seulement les siens.

Ce calcul se fonde sur ce que les investisseurs auraient payé de plus en frais si Vanguard n’avait pas existé, en proportion de l’actif cumulé du groupe depuis 40 ans. Total : 174 G $US.

Il ajoute les économies qui proviennent du fait que les fonds Vanguard changent moins souvent leurs placements et négocient moins les titres que les gestionnaires actifs. Total: 140 G $US.

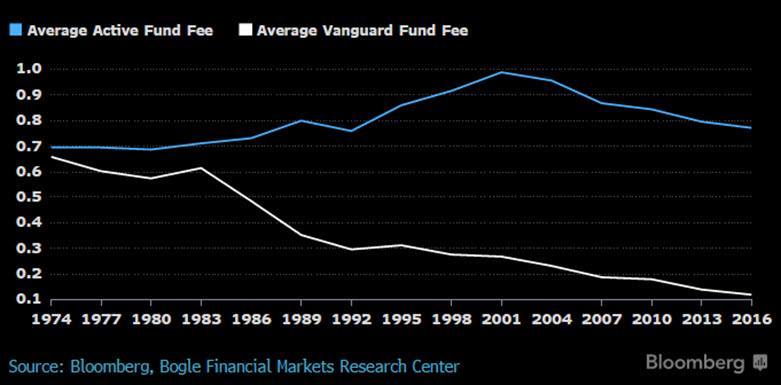

Ensuite, il mesure l’effet Vanguard sur les investisseurs qui détiennent des fonds conventionnels, soit la baisse des frais de gestion imposée aux fonds gérés activement par le jeu de la concurrence.

Les frais de gestion moyens sont passés de 0,99 à 0,77%, pour les 10 000 G $US de fonds actifs. Total: 200 G $US de frais économisés.

Ces estimations débouchent sur un grand total 515 milliards de dollars US auquel M. Balcunas ajoute les prévisions d’une croissance annuelle de 10% de son actif d’ici 2023, pour arriver au chiffre symbolique de 1000 G $US d’économies.

On apprend aussi que la réussite de Vanguard est venue lentement tant en actif qu’en performance. De 1977 à 1979, l’ancêtre du Vanguard 500 Index Fund a produit un rendement inférieur à 75% des fonds communs gérés activement.

Douce revanche et le mot de la fin

De 1980 à 1982, il a mieux performé que la moitié d’entre eux. Par la suite, le fonds a commencé à surpasser les trois quarts des fonds actifs.

Avec le recul, M. Bogle doit apprécier sa douce revanche sur ceux qui ont ridiculisé son idée en 1974, écrit Ben Steverman, chroniqueur à l’agence Bloomberg.

«Il est encore facile de critiquer les fonds indiciels (comme vient de le faire Sanford C. Bernstein dans un rapport intitulé «Pire que le Marxisme» qu’il adresse aux décideurs politiques). Il devient de plus en plus difficile de s’en moquer », conclut-il.

Selon le réputé courtier, l’investissement passif contribue à augmenter la corrélation entre les actions, ce qui enlève aux entreprises l’incitatif « boursier » dont elles ont besoin pour investir productivement.

En ce sens, le placement indiciel déforme les décisions de répartition de capital des acteurs économiques.