En novembre, les grands indices affichent un regain de 0,3 à 1,8%. (Source: Bloomberg)

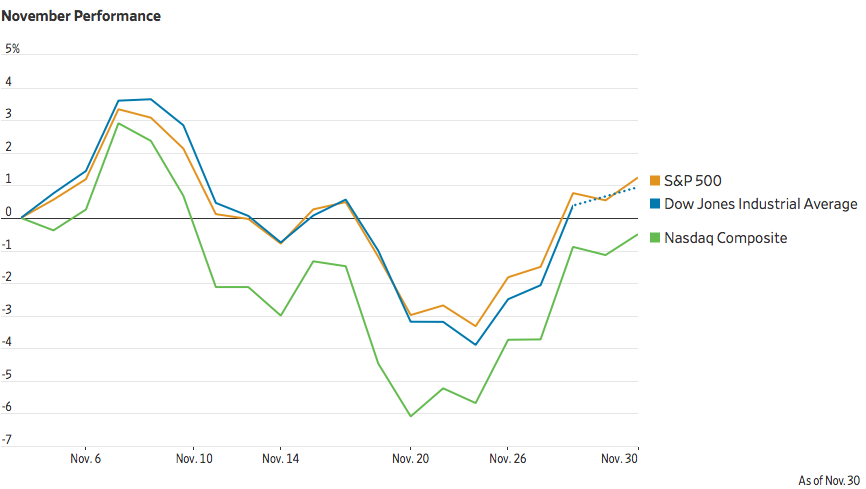

Novembre termine en force alors que les Bourses américaines s’offrent un solide rebond.

Le Dow Jones s’est apprécié de 5,6%, sa meilleure semaine depuis novembre 2016, tandis que le gain de 5,6% du S&P 500 est le plus soutenu depuis 2011.

Découvrez les Gagnants et les perdants de la semaine à la Bourse de Toronto ici

Nombreux sont ceux qui espèrent encore un mouvement haussier de fin d’année comme le veut la tradition boursière du «rally du Père Noël».

C’est certainement possible si la rencontre sino-américaine en Argentine au sommet du G20 offrait une trêve dans le conflit commercial.

Certains y croient parce que l’économie chinoise ralentit plus que celle des États-Unis.

D’autres rappellent au contraire que le président Xi Jinping n’est pas pressé de conclure une entente étant donné sa nomination à vie alors que l’enquête du procureur général fragilise la présidence de Donald Trump.

Comme l’indique le rebond des titres de croissance cette semaine, les pros attendaient un signal pour miser sur d’autres gains.

Le signal souhaité est venu de Jerome Powell, le patron de la Réserve fédérale. L’interprétation des déclarations du patron de la Fed laisse penser que la banque centrale approche du taux «neutre» recherché.

Martin Roberge, de Canaccord Genuity, croit que la Fed prendra une pause après la hausse à 2,5%, en décembre, question de prendre la mesure de l’effet cumulatif de ses neuf tours de vis depuis décembre 2015.

Un indicateur monétaire qui incorpore la revente de titres obligataires par la Fed révèle que la banque centrale a resserré sa politique monétaire de 5% depuis la fin de 2014 et non de 2%, comme l’indique le seul taux directeur.

Le retour du taux repère de 10 ans près de 3% (qui provient de l’effet de la chute du pétrole sur les prévisions d’inflation) redonne plus de valeur aux bénéfices les plus costauds, à court terme.

Pour l’instant, le nouveau repli des rendements obligataires suggère que les négociateurs tablent sur un banal ralentissement économique.

« Il faudrait que les taux de deux ans repassent fermement sous 2,75% et que les taux de 10 ans retombent sous 3% pour signaler une détérioration plus sérieuse de l’économie »

La rebond de cette semaine est le miroir d’octobre qui avait vu les cours des titres les plus chèrement évalués s’affaisser, au moment où les taux de 10 ans atteignaient le niveau le plus élevé depuis 2011.

Le sursaut des FAANGs durera-t-il?

M. Roberge doute toutefois que le rebond des titres du club des FAANGs (Facebook, Amazon, Apple, Netflix et Google-Alphabet) durera.

Plusieurs repères indiquent que la popularité des chouchous de croissance a déjà atteint un zénith, comme en mars 2000. Les investisseurs s’étaient alors dirigés vers les secteurs et les titres sous-évalués.

Un ratio qui compare la performance relative entre les titres de croissance et les titres sous-évalués du S&P 500 a rejoint la pointe qui prévalait au sommet de la bulle techno de 2000.

L'avance des titres de croissance par rapport aux titres sous-évalués ressemble à celle qui prévalait au sommet de 2000. (Source: Canaccord Genuity)

À ceux qui disent que les titres de technologies sont autrement plus rentables qu’en 2000, M. Roberge rappelle que les profits des vedettes de l’époque, Microsoft, Intel et Cisco, n’ont pas empêché ces titres de flancher de 65%, 74% et 86% de leur sommet entre 2000 et 2001.

Au sommet de 2000, Intel se négociait à 45 fois ses profits, Microsoft à 66 fois et Cisco à 131 fois.

Au sommet récent des FAANGs, Amazon se négociait à 171 fois les profits prévus, Netflix à 117 fois, Alphabet et Facebook à 28 fois.

De plus, en septembre, les titres FAANGs avaient le même poids dans l’indice S&P 500, soit 10%, qu’avaient Microsoft, Intel et Cisco au printemps de 2000.

Ces titres sont encore vulnérables, car bien que leur évaluation ait diminué, les attentes de croissance des profits restent encore très élevées.

«Le cycle de révision à la baisse des bénéfices des titres de croissance ne fait que commencer parce que divers indicateurs avancés signalent que l’économie mondiale décélérera davantage», écrit M. ROberge.

Le stratège quantitatif s’attend donc à ce que les secteurs plus stables (la consommation de base, la santé, les services aux collectivités et les fournisseurs de télécommunications) performent mieux que la Bourse dans son ensemble, à ce moment-ci du cycle boursier.

«Les secteurs défensifs auraient normalement mené la charge après l’inversion de la courbe des taux (annonciatrice de récession), mais la mauvaise performance des deux plus importants secteurs du style valeur – l’énergie et les banques – dirige les investisseurs dans ces titres refuges plus tôt que prévu», explique le financier de Montréal.

Si une récession pointait son nez en 2020 comme prévu, les secteurs défensifs gagneraient encore plus en valeur.

Il rappelle que les secteurs les plus stables du S&P 500 atteignent une évaluation 10% supérieure à celle du S&P 500 au sommet de leur performance relative, soit lors de périodes de resserrement monétaire, de ralentissement économique ou de récession.

Actuellement, l’évaluation des quatre secteurs les plus stables du S&P 500 est encore légèrement inférieure à celle de l’indice, en fonction des bénéfices prévus.

La prochaine rotation des investisseurs, des chouchous de la technologie aux secteurs défensifs, pourrait survenir en janvier lorsque les résultats du quatrième trimestre de 2018 feront déchanter les investisseurs, entrevoit-il.

Les banques canadiennes bientôt en zone d’achat?

Au Canada, les banques sont un secteur «stable» à avoir à l’oeil.

Dans sa stratégie à court terme, M. Roberge est encore neutre envers les banques.

L’évaluation des titres bancaires est néanmoins redevenue plus attrayante, à 10 fois les bénéfices prévus, après le déclin de 7,6% depuis le sommet du 20 septembre.

Le rendement que procure leur dividende approche aussi du niveau de 4,4% qui s’est avéré une bonne zone d’achat dans le passé.

«Un recul d’encore 6% de ces titres serait un feu vert pour les acheter en solde», précise son adjoint Guillaume Arseneau.

Plus fondamentalement, la croissance des bénéfices tient bon malgré le ralentissement des prêts hypothécaires grâce à la bonne performance des autres divisions et au contrôle assidu des coûts.

Le marché résidentiel, tant les ventes que les prix, montre aussi des signes préliminaires de stabilisation, ajoute-t-il. Cela suggère que le marché s’ajuste à la hausse graduelle des taux.

Voici les gains de novembre:

Dow Jones + 1,7%

S&P 500 + 1,8%

Nasdaq +0,3%

S&P/TSX + 1,1%

Source : Bloomberg