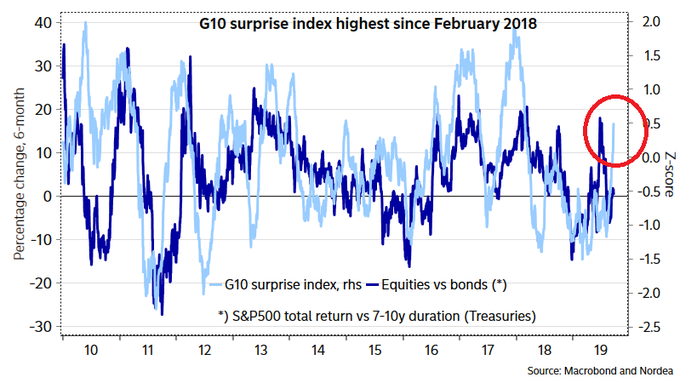

L'indice de surprise économique des pays du G10 est au plus haut depuis février 2018 (Source: Nordea)

Maintenant que les banques centrales ont dévoilé leur appui tangible ou tacite à l’économie, les marchés attendent les négociations commerciales et les résultats financiers du troisième trimestre, dans le calme.

Même la flambée du pétrole, les nouvelles tensions iraniennes ou encore l’injection d’urgence de 278 milliards de dollars américains par la Fed pour ranimer le marché figé du financement d’un jour des banques n’ont pas réussi à ébranler les Bourses.

Les marchés sont en quelque sorte en suspens jusqu’à ce que le prochain déclic à la hausse ou à la baisse pousse les pros à l’action.

Les investisseurs sont plus disposés à patienter qu'avant parce que les données économiques ont cessé de se détériorer tandis que les grandes instances financières veillent au grain.

Le recul de 0,25 point de pourcentage du taux directeur de la Fed (à 1,75-2%) est la 43e baisse de taux par une banque centrale depuis le début de 2019, a colligé Bank of America Merrill Lynch.

«La Fed ne s’est pas engagée pas à abaisser les taux une troisième fois parce que les données économiques prennent du mieux», explique d’ailleurs Douglas Porter, de BMO Marchés des capitaux.

L’économiste cite le rebond de 12,3% des mises en chantier (les plus élevées depuis 2007), celui de 7,7% des permis de construction et enfin la remontée de 1,3% des ventes de maisons existantes.

L’indice de surprise économique Bloomberg a atteint un sommet en 11 mois après le dévoilement de ces statistiques. Celui du G10 de la Banque Nordea est pour sa part le plus élevé depuis février 2018.

Par ailleurs, la décision par la Banque centrale de la Norvège de relever son taux directeur, pour une deuxième fois, et celles de la Banque du Japon et d’Angleterre de ne pas toucher à leur taux, ont apaisé l’anxiété suscitée par la rechute des taux à long terme en août.

Les pressions augmentent pour que les gouvernements en fassent davantage pour stimuler leur économie puisque les banques centrales épuisent leur boîte à outils monétaire.

En Europe, l’Allemagne ne veut pas enfreindre ses règles d’équilibre budgétaire. Par contre, en Inde le gouvernement a annoncé cette semaine une baisse inattendue de 30 à 22 % du taux d’imposition les entreprises pour stimuler les dépenses d’investissement et l’embauche.

Le gouvernement chinois a déjà instauré diverses mesures monétaires et budgétaires et devrait en faire plus après la réunion du Politburo en octobre, prévoit Ethan Harris, économiste mondial de Bank of America Merrill Lynch.

La baisse des taux par la Fed facilite aussi la vie aux banques centrales des pays émergents qui peuvent assouplir leur politique monétaire sans craindre une fuite des capitaux, ajoute-t-il.

Les signaux techniques de la Bourse américaine rassurent aussi Bespoke Investment Management. «Les périodes de consolidation en Bourse comme celle-ci sont généralement suivies par d’autres gains», écrit cette firme.

L’indicateur qui cumule l’écart entre le nombre de titres à la hausse et ceux à la baisse est à un sommet, ce qui présage d’autres records pour les indices, ajoute Bespoke.

Toutefoisi, la guerre commerciale reste l’éléphant dans la pièce.

« L’annulation d’une visite prévue de fermes au Montana et au Nebraska par la délégation chinoise a suffi pour priver le S&P 500 d’une quatrième semaine de gain. »

Un bémol

Si les pires craintes d’une récession imminentes sont écartées pour l’instant, il ne faut pas baisser sa garde pour autant, croit Martin Roberge, de Canaccord Genuity.

L’économie reste très fragile, a rappelé le stratège quantitatif à ses clients lors de rencontres cette semaine.

Aux États-Unis, la consommation et les services représentent 89% du produit intérieur brut, mais en Bourse le secteur des biens procure encore 44% des profits du S&P 500.

«Il est possible que les profits déclinent pendant deux trimestres consécutifs, sans récession officielle», ajoute-t-il.

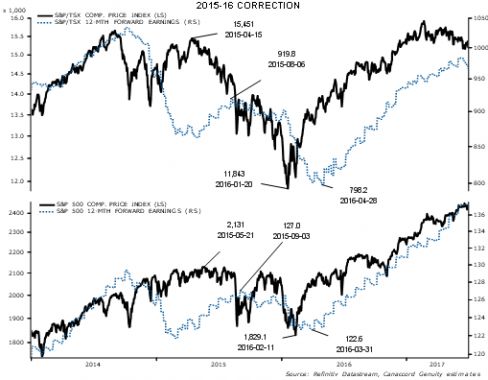

Les Bourses ont vécu un épisode du genre entre 2015 et 2016.

La contraction des profits de 2015-16 avait fait baisser les indices de 14 à 23%, sans récession. (Source: Canaccord Genuity)

Aux États-Unis, le S&P 500 avait perdu 14,2% entre mai 2015 et février 2016, une période pendant laquelle les prévisions de bénéfices avaient baissé de 3,5%.

À Toronto, le S&P/TSX avait flanché de 23,3% entre avril 2015 et janvier 2016. Dans son cas, la chute du pétrole avait déjà provoqué un premier mouvement baissier dès septembre 2014.

Au début de 2015, cet indice avait repris du poil de la bête avant de plier à nouveau pendant le recul de 13,2% des bénéfices prévus, précise Guillaume Arseneau, analyste chez Canaccord Genuity.