La chute de 35% de GE est la pire du Dow Jones, en plein marché haussier et relance économique (Source: Bloomberg)

Il est difficile d’imaginer une icône plus emblématique du passé industriel américain que General Electric(NY., GE).

Même s'il y a bien longtemps que le conglomérat a perdu le prestige que lui confère ses 121 années dans l’indice tout aussi légendaire qu’est le Dow Jones, sa valeur boursière de 175 milliards de dollars américains, ses revenus de 124G$US et l’immense littérature en gestion qui lui a été consacré, GE est encore un poids lourd.

Signe s’il en est un que les Blue chips permanents n’existent pas toutefois, GE aura encore tout à prouver lundi lorsque le nouveau PDG John Flannery dévoilera son plan de match pour ressusciter le géant industriel.

La veille du jour de vérité, la spéculation attire des investisseurs comme en témoigne le léger rebond de 2,5% l’action le 10 novembre, lors d’une séance baissière à New York.

La pression sur l’ex-as de la performance est énorme.

« Incroyablement, la société a été incapable de profiter du meilleur élan économique mondial en dix ans. Son action rate aussi le deuxième plus long marché haussier de l’histoire et végète à un plancher de 5 ans. »

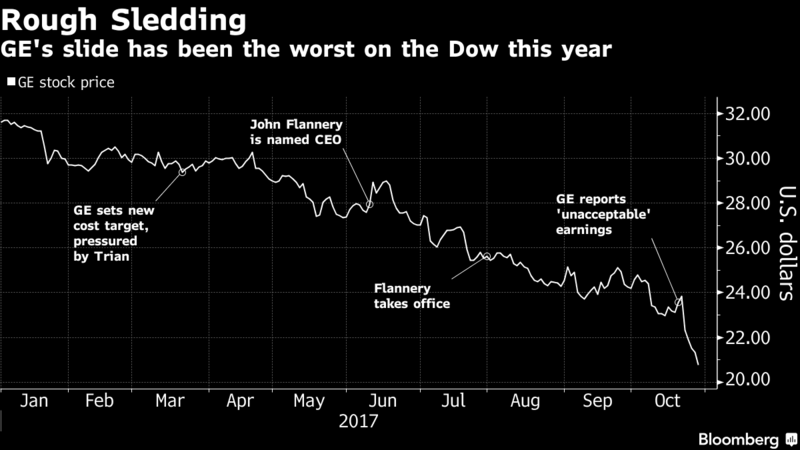

Le fossé entre GE et le S&P 500 cette année est le miroir des difficultés de la société et accentue les pressions our un coup de barre plus radical. (Source: Bloomberg)

Sa chute de 35% depuis le début de l’année, incluant le douloureux plongeon de 17% d’octobre, a amputé quelque 100G$US à sa valeur boursière.

Pour couronner le tout, son titre est aussi le grand perdant de l’indice Dow Jones cette année pendant qu’un autre géant industriel, Boeing(BA, 240,33$US), trône en tête avec un gain de 54%.

En poste depuis le 1er août, M. Flannery a déjà ouvert un peu son jeu: des coupes de 2 G$US d’ici la fin de 2018 et la vente d’actifs non stratégiques d’une valeur de 20G$US, d’ici deux ans.

Tout est sur la table semble-t-il, surtout que GE vient d’accueillir à son conseil un représentant de l’actionnaire activiste Nelson Peltz, dont la société Trian Management a acheté 2,5G$US d’actions en 2015.

La facture d’impôts: un pensez-y bien

Ceux qui rêvent d’un démantèlement sur la foi de la théorie «que les pièces valent plus que le tout» risquent d’être déçus, le 13 novembre.

Premièrement, M. Flannery a laissé entendre que le problème ne tient pas à la structure du conglomérat en soi.

«Les investisseurs veulent avant tout de la croissance, des marges et des perspectives visibles (peu importe la forme d’une entreprise)», a déclaré ce vétéran de 30 ans de GE, en marge d’une rencontre en juin.

La réalité est qu’un éclatement de la gigantesque société détruirait de la valeur au lieu d’en créer, avance Gautam Khanna, de Cohen &Co., parce que la facture d’impôts serait beaucoup trop salée.

Certaines divisions ont trop de liens entre elles, dit-il, en raison des synergies que procurent les services partagés, le pouvoir d’achat de la chaîne d’approvisionnement ou encore le transfert de technologies.

Un GE démantelé ne vaut pas plus de 11 à 15$US, estime-t-il.

Son analyse déduit les coûts légaux, comptables et de refinancement d’un tel démembrement. Il tient compte aussi de la complexité de départager la dette de GE Capital et les déficits des diverses caisses de retraite, peut-on lire dans un extrait publié dans l’hebdomadaire financier Barron’s.

M. Khanna en conclut que le redressement des flux de trésorerie de GE sera un processus lent et laborieux. «Il n’y a pas de correctif rapide», tranche-t-il.

Le dividende divise les analystes

La plus grande interrogation concerne le dividende puisque les flux de trésorerie de 7G$US sont bien inférieurs aux objectifs annuels de 12 à 14G$US.

Après les dépenses en capital et les engagements des caisses de retraite, il ne reste que 2 G$US de flux libres par rapport aux dividendes de 8G$US, cette année.

Plusieurs croient que couper le dividende de moitié démontrerait aux actionnaires la nouvelle volonté des dirigeants à prendre un virage radical.

«Après le premier vrai mea culpa des dirigeants en octobre, ce serait faire table rase pour repartir sur de nouvelles bases», évoque Deane Dray, analyste chez RBC Marchés des capitaux, qui veut rien de moins qu’une transformation majeure.

GE n’a réduit son dividende que deux fois en 88 ans, soit lors de la Grande dépression de 1929 et lors de la crise financière de 2008.

Un dividende de 0,48$US par action diminuerait à 44% la proportion des bénéfices versée en dividendes, soit un ratio plus près de la part médiane de 48% des 30 membres du Dow Jones.

Une coupe du dividende n’est pas nécessaire, croit un autre observateur, surtout si la chute des flux de trésorerie est temporaire et que GE s’apprête à céder 20G$US d’actifs, l’équivalent de 10% de sa valeur boursière.

L’amateur de titres en défaveur Michael Boyd, un collaborateur au site Seeking Alpha, préfère attendre d’y voir plus clair avant d’acheter le titre.

«Le recentrage industriel est la bonne stratégie. Seule l’exécution a été un quasi-échec. Avec huit divisions, la société a encore du gras à couper et doit devenir plus petite et plus agile pour accélérer la prise de décision», écrit-il.

Il déplore aussi les rachats de 25G$US d’actions à des prix nettement supérieurs au cours actuel.

GE aime dominer des industries mûres déjà consolidées. M. Boyd croit donc que GE conservera ses activités aérospatiales, ainsi que les équipements de génération d’électricité et d’énergie renouvelable.

Le placement inopportun dans l’équipementier pétrolier Baker Hughes est controversé, mais M. Boyd croit en sa valeur stratégique à long terme.

Vers un divorce des équipements médicaux et la location d’avions?

La division d’équipements médicaux que M. Flannery a dirigé sera sans doute essaimée, comme l’ont déjà fait Danaher et Siemens auparavant avec les leurs.

Il estime sa valeur à 75G$US en fonction du multiple de 15 fois le bénéfice d’exploitation d’autres chef de file de la santé tels que Medtronic, Zimmer Biomet et Boston Scientific.

La fabrication de trains exige des capitaux et est cyclique, mais cette division mérite d’être conservée puisqu’elle dégage les meilleures marges d’exploitation du groupe, fait valoir M. Boyd.

«De toute façon, sa vente entraînerait une facture d’impôts énorme en raison de la valeur comptable déjà amortie de cette vieille division au bilan», écrit-il.

La division de location d’actions à long terme aux compagnies aériennes GE Capital Aviation Services (GECAS) sera vraisemblablement vendue, car les dettes contractées pour l’achat des appareils alourdissent le bilan de GE. M. Boyd lui attribue une valeur de 25 à 30G$US.

Pour sa part, Scott Davis, de Melius Research, table sur l’essaimage de la division de génération d’énergie et sa transformation en service public, la vente des actifs d’énergie renouvelable, de la location d’avions et de la fabrication de locomotives.

Par contre, l’analyste parie que GE voudra garder les équipements médicaux que M. Flannery a déjà redressé. M. Davis estime que cette restructuration peut soulever l'action de GE jusqu’à 35$US.

On saura lundi qui a raison. Une chose est sûre, M Flannery est attendu de pied ferme par Wall Street.

Dans un marché globlement cher, une occasion de restructuration de ce genre ne peut que susciter l'intérêt des amateurs de redressements.