Les trois épiciers ont superbement joué leur rôle refuge l’an dernier pendant la chute de 11,6% du S&P/TSX, avec des gains de 11 à 18%.

Depuis le début de 2019, Metro (MRU, 48,98$), Loblaw (L, 63,20$) et Empire/Sobeys/IGA (EMP.A, 29,93$) ont ajouté environ 3% à cette performance.

Un écart aussi énorme suggère que leurs titres ont servi de planche de salut aux investisseurs institutionnels qui doivent rester investis en tout temps.

Leur élan s’est d’ailleurs amorcé tout de suite après le sommet de la Bourse de Toronto le 12 juillet.

Un éventuel retour des investisseurs les plus actifs aux titres plus cycliques ou aux secteurs boudés de l’énergie et des banques pourrait affaiblir leur avance, mais les épiciers devraient bien tirer leur épingle du jeu, estime une analyste.

Coup de pouce de l'inflation

Les épiciers devraient en effet bénéficier cette année de l’inflation alimentaire et d’un petit répit après une explosion des coûts, prévoit Irene Nattel, de RBC Marchés des capitaux.

Une augmentation de l'inflation des aliments gonfle les revenus alors que les frais de transport se stabilisent (la surcharge de carburant surtout).

En outre, le pire de l'impact de la hausse de 21% du salaire minimum en Ontario est aussi passé, explique l’analyste.

Bien sûr, les marchands ne refileront pas entièrement aux consommateurs la hausse des prix des aliments qui s’est accélérée à 2,5% au quatrième trimestre, le plus depuis 2016.

Le budget des consommateurs n’est évidemment pas élastique et la hausse des prix favorise la course aux promotions et la substitution des aliments.

C’est pourquoi l’inflation du panier d’achat moyen des épiciers est toujours inférieure à celui du taux officiel d’inflation et varie de région en région.

L’inflation alimentaire ne soulèvera pas énormément les revenus ni les ventes par magasin comparable, mais elle aidera les épiciers à mieux absorber les coûts, soutient-elle.

Cette meilleure conjoncture pourrait déclencher une révision à la hausse des prévisions de bénéfices des épiciers en cours d’année, favorable aux cours.

En prévision des résultats trimestriels des trois épiciers, le 29 janvier, le 21 février et le 14 mars, Mme Nattel hausse son cours-cible de 3$ à 50$ pour Metro et de 6$ à 81$ pour celui pour Loblaw.

L'analyste augmente le multiple d’évaluation respectif des deux épiciers, à 15 et 16 fois les bénéfices, parce que les perspectives de l’industrie s’améliorent.

Les nouvelles cibles s’appuient aussi sur ses prévisions de 2021 et 2020, respectivement.

Loblaw préférée à Metro

L’analyste de RBC préfère le potentiel d’appréciation du titre de Loblaw à celui de Metro tout simplement parce que l’ évaluation plus modeste de l’épicier de la famille Weston reflète les doutes à l’égard de l’amélioration attendue de sa performance opérationnelle, dit-elle.

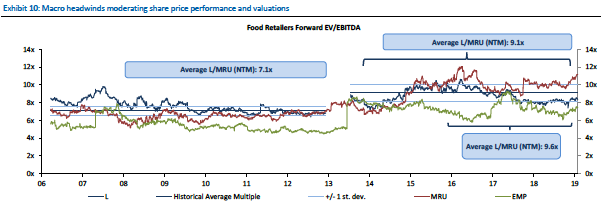

Metro (courbe rouge) est plus chèrement évalué que sa moyenne en fonction du bénéfice d'exploitation. Loblaws (courbe bleue) est encore sous sa moyenne. (Source: RBC)

Les investisseurs donnent peu de valeur au potentiel des énormes efforts de numérisation de Loblaw incluant les promotions personnalisées de son programme de loyauté PC Optimum, les gains d’efficacité de l’automatisation de diverses fonctions et son service étendu de collecte en magasin.

Loblaw a aussi supprimé 500 postes et a fermé 22 magasins.

C’est l’inverse pour Metro dont l’évaluation vogue encore dans le haut de la fourchette de ses multiples depuis 30 ans.

Empire, qui exploite les magasins Sobeys, IGA, FarmBoy et Kim Phat, s’échange dans la moyenne de son évaluation historique à la suite d’un bond d’environ 21% de son action en 13 mois.

Son cours-cible reste à 32$ et sa recommandation est neutre.

Les prochains résultats

Pour Metro, Mme Nattel prévoit une augmentation de 5,8% du bénéfice de Metro à 0,70$ par action, un peu plus que le consensus de 0,67$.

Elle entrevoit aussi une hausse de 2,5% des ventes par épicerie comparable. La hausse de la facture moyenne compensera le moins grand nombre de transactions.

Chez Jean Coutu, l’analyste s’attend à une amélioration de 0,5% des ventes d’ordonnances et de 3% des ventes de marchandises par pharmacie comparable,

La marge d’exploitation des épiceries fléchira légèrement, mais la contribution de Jean Coutu et les synergies de son intégration ajouteront 0,88% à la marge.

Le bénéfice de Loblaw reculera de 9,7% au quatrième trimestre à 1,02$ par action. L’ensemble des analystes prévoient 1,05$.

Ce déclin s’explique par la déconsolidation du fonds immobilier que Loblaw a distribué aux actionnaires de sa société-mère George Weston (WN, 94,19$).

Loblaw perd donc les bénéfices de la Fiducie de placement immobilier Propriétés de Choix (CHP.UN, 12,51$) alors que les loyers qu’elle versait auparavant à son FPI deviennent une dépense et amputent 1,2% à la marge.

Mme Mattel mise sur une hausse de 2% des ventes par épicerie comparable, de 3,5% de celles des marchandises et de 0,5% de celles des ordonnances chez Shoppers/Pharmaprix.