Gregg Saretsky (à gauche) devance sa retraite chez WestJet en pleins pourparlers avec les pilotes. Le CN a délogé Luc Jobin alors que la congestion du réseau perdure depuis 6 mois (Sources: courtoise, YouTube)

La semaine de relâche n’aura pas été de tout repos à Bay Street.

Deux de ses championnes canadiennes ont délogé leur PDG afin de fouetter leur performance, un rare coup de balai pour des entreprises de ce calibre.

Le Canadien National(CNR,95,39$) a remercié Luc Jobin, promu PDG il y a à peine deux ans, lors de la retraite inattendue de l’ex-consultant Claude Mongeau pour des raisons de santé, en juin 2016.

Le Canadien National, qui doit rebâtir la confiance avec les clients lésés par la congestion de son réseau, a choisi par intérim le chef du marketing Jean-Jacques Ruest, tout en lançant une recherche externe pour attirer un nouveau PDG.

Soucieux de ne pas perdre d’autres clients à ses rivaux, M. Ruest, 62 ans, a amorcé son intérim en s’excusant auprès des producteurs de céréales incapables d’écouler leur récolte record.

Le changement de la garde survient aussi après que les ministres fédéraux Marc Garneau, au Transport et Lawrence MacAulay à l’Agriculture, aient signé une lettre conjointe enjoignant les chemins de fer canadiens à améliorer la fiabilité de leur service.

Les problèmes de congestion du CN perdurent depuis septembre et le rude hiver a exacerbé les difficultés.

Dans un autre coup de théâtre inattendu, WestJet(WJA,24,26$) remplace son PDG depuis 2010 Gregg Saretsky (qui devance sa retraite à 58 ans) par Ed Sims, 54 ans, vice-président exécutif depuis à peine neuf mois.

Dans son cas, WestJet a besoin de changer de capitaine au moment où les négociations d’une première convention collective s’enveniment avec ses pilotes nouvellement syndiqués, alors que le transport a justement besoin de leur coopération pour mener à bien un plan d’expansion majeur qui bouleverse le modèle d’affaires du transporteur régional.

WestJet s’apprête à faire décoller les trois premiers appareils 737-800 du nouveau transporteur à très bas prix Swoop en juin et ajoutera de nouvelles destinations internationales à son plan de vol pour ses Boeing Dreamliners, en 2019.

Le départ de M. Saretsky que certains juge antagoniste pourrait même faciliter les pourlarlers, a déjà laissé entendre le capitaine Rob McFayden, président de l'unité syndicale de WestJet de l'association des pilotes, à l'agence Bloomberg.

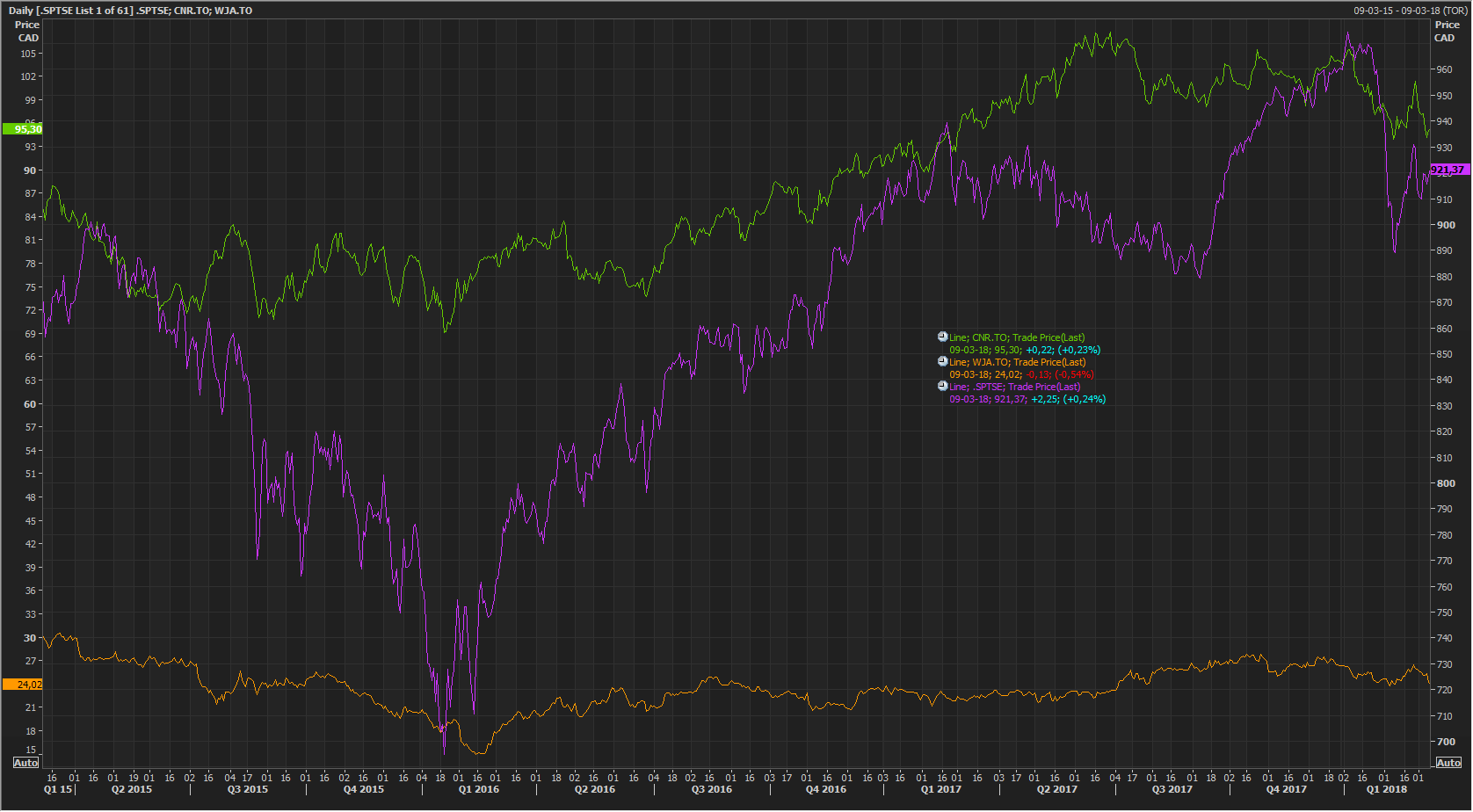

L’action de WesJet s’est dépréciée de 16% depuis trois ans (courbe orange) tandis que celle de Canadien National (courbe verte) a fléchi 1,6% depuis un an. (Source: Thomson Reuters)

La réaction des financiers diverge.

« Si gestionnaires et analystes gardent confiance que le chemin de fer réussira à s’extirper de problèmes de capacité temporaires, deux analystes sont plus inquiets concernant les perspectives de WestJet en raison du risque déjà élevé du plan stratégique ambitieux de décembre 2017. »

Canadien National: un excès de demande est un beau problème

Chez Gestion d’actifs Lester, Stephen Takacsy, estime que le recul de l’action du CN est une nouvelle occasion d’achat à long terme.

«Ses affaires vont trop bien. Son réseau ne peut pas fournir. La société doit réinvestir à court terme pour prendre plus de volume», évoque le gestionnaire de portefeuille de Montréal.

L’action du CN a d’ailleurs regagné 1,4% les 8 et 9 mars, après avoir glissé jusqu’à 94,10$, en cours de séance le 7 mars.

Jacques Chartrand, fondateur de Gestion de portefeuille de Selexia, dont les fonds détiennent CN depuis 21 ans, reste zen aussi, car la société reste la plus efficace en Amérique du Nord et renouvelle ses prévisions annuelles.

«Je ne suis pas inquiet outre mesure. Si la société commençait à rater ses cibles ou que ses coûts explosaient, je deviendrais plus attentif», a-t-il dit en entrevue.

Le CN s’est essentiellement fait prendre à son propre jeu, ajoute M. Chartrand. L’efficacité et la qualité de son réseau continental ont attiré des clients et le chemin de fer peine à les servir, pendant un hiver rude.

Le rebond du transport de pétrole par train et une récolte plus normale de céréales rétabliront éventuellement l’équilibre, croit le gestionnaire du Fonds Fiera actions canadiennes opportunités.

«Transporter l’économie du Canada est dans notre ADN. Nous pouvons et nous ferons beaucoup mieux et ça commence aujourd’hui – aucune excuses», a déclaré M. Ruest, le vétéran de 22 ans du CN.

Le chemin de fer, déjà au cœur de dépenses en immobilisation record de 3,2G$ qui atteignent 24% des revenus, a annoncé des investissements additionnels 250 millions de dollars à court terme dans son réseau, des incitatifs pour que des employés retardent ou reviennent de leur retraite ou de leurs vacances et l’ajout de cadres qualifiés à la conduite de trains supplémentaires.

Cherilyn Radbourne, de TD Valeurs mobilières, se dit rassurée par le fait que le CN ait renouvelé ses prévisions de bénéfice annuel de 5,25 à 5,40$ par action.

«Même si titre risque de vivoter jusqu’à ce que la fluidité du réseau soit restaurée plus tard dans l’année, nous sommes confiants que la société saura regagner son élan. Le chemin de fer bénéficie aussi des perspectives les plus visibles concernant les volumes de transport d’ici 2020», écrit-elle.

Walter Spracklin, de RBC Marchés des capitaux, émet une rare note dissonante. Il apprécie la qualité des actifs de la société et l’oligopole dont bénéficient les chemins de fer, et en recommande l’achat aux chasseurs d’aubaine.

En revanche, il s’attend à ce que le redressement soit plus laborieux et coûteux que prévu et oblige la société à réviser ses propres prévisions. Son cours cible passe de 112 à 105$.

Le risque d’exécution de WestJet augmente

Pour Doug Taylor, de Canaccord Genuity, le changement de la garde est une raison de plus pour lui de préférer Air Canada(AC, 27,03$) à Westjet.

Le lancement d’un transporteur à très bas prix, exploité séparément, est risqué, car il pourrait cannibaliser des voyageurs de WestJet et perturber davantage le climat de travail avec les syndicats de pilotes, craint-il.

Fadi Chamoun, de BMO Marchés des capitaux, croit aussi que le départ de M. Saretsky et de nombreux changements de cadres à l’interne ces derniers mois augmentent les risques d’exécution déjà très élevés du plan d’affaires complexe dont le rendement sur l’investissement est incertain. L’analyste réduit son cours cible de 27 à 26$.

«Le départ de M. Saretsky indique que l'ambitieuse stratégie de croissance, qui passe par de nouvelles destinatioms, de nouveaux segments de marché, l'ajout d'appareils et une panoplie de nouveaux servies met durement à l'épreuve la réputée culture entrepreneuriale du transporteur», évoque Ben Cherniavsky, de Raymond James qui ne recommande plus l'achat des actions.

Shawn Levine, de TD Valeurs mobilières, estime que l’évaluation actuelle de WestJet (8 fois les profits attendus en 2019) tient déjà compte des risques propres à la nouvelle stratégie.

«M. Sims est un leader solide, mais le départ de M. Saretsky, en pleine transformation majeure pour la société, sera mal perçu à court terme. Heureusement, WestJet a un bilan et une marque solides et présente divers attributs de qualité à long terme», écrit l’analyste de TD.

Le transporteur aura bien besoin de ses atouts pour défendre ses parts de marché tout en lançant une nouvelle ligne à très bas prix. M. Levine maintient son cours cible de 29$, porteur d’un rebond potentiel de 21%.

L’action de WestJet a perdu 4,5%, le 8 mars, portant son recul à presque 10% depuis le début de l’année.

Espérons que le coup de barre du CN et de WestJet sera couronné de succès, car les choix de titres canadiens performants sans histoire se raréfient à la Bourse de Toronto par les temps qui courent.

L’action de WestJet s’est dépréciée de 16% depuis trois ans, tandis que celle du CN a fléchi 1,6% depuis un an.