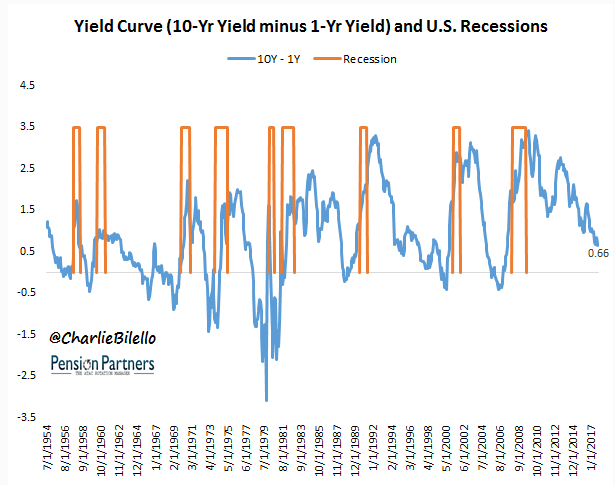

L’écart actuel de 0,66% entre les taux américains d’un an et de dix ans est encore positif et encore loin de l'inversion qui précède les récessions (Source: Pension Partners)

Coincés entre le retour de l’inflation et plusieurs indicateurs de ralentissement économique, les investisseurs ne savent plus sur quel bien danser.

Il faut que dire que la Bourse leur a servi un janvier euphorique suivi de deux replis de 10%, en trois mois.

Le scénario dominant d’une économie modérée sans trop d’inflation, qui avait propulsé le S&P 500 américain de 19% en 2017, est terni par le conflit commercial imprévisible entre la Chine et les États-Unis et une remontée rapide du prix des matières premières, dont le pétrole.

Le risque que les tarifs d’importation ne dégénèrent en guerre commerciale mine déjà la confiance des dirigeants.

Quelques 825 entreprises ont mentionné les tarifs commerciaux lors des téléconférences trimestrielles, rapporte Liz Ann Sonders, stratège en chef de Charles Schwab & Co..

Des craintes de stagflation émergent

L’indice des ressources de Bloomberg a aussi surpassé le rendement du S&P 500 par 3,9% depuis 10 mois, le plus fort écart depuis 2011.

Les cours des denrées, qui s’apprécient généralement à la fin des cycles économiques, sont à leur plus haut niveau depuis trois ans.

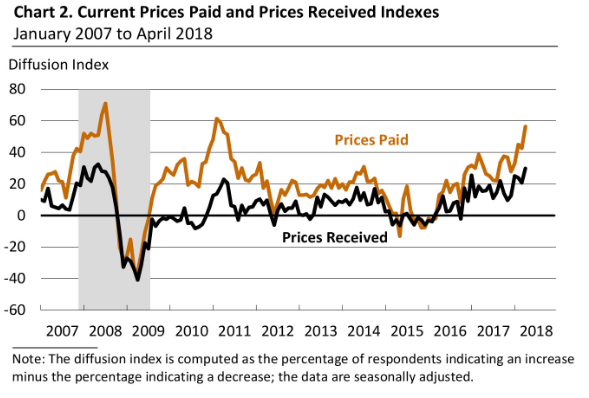

Le sondage manufacturier d’avril de la Réserve fédérale de Philadelphie corrobore les perceptions d’inflation: la semaine de travail est la plus longue depuis 1987, les fabricants rapportent des délais records de livraison et la proportion des fabricants qui rapportent une hausse des prix payés (pour 58% des entreprises sondées) et des prix reçus (pour 29% des fabricants sondés) grimpe, énumère David Rosenberg, économiste de Gluskin + Sheff.

En avril, 59% des fabricants américains disaient payer plus pour leurs intrants, 29% haussaient leurs prix de vente (Source: Federal Reserve of Philadelphia)

L’écart de 26,6 points entre les prix payés et les prix reçus est 71% plus élevé que la médiane des 20 dernières années et indique que les entreprises ont du mal à refiler à leurs clients la hausse de leurs coûts.

«Je m’attend à ce que les entreprises soient nombreuses à citer la hausse importante des frais de transport lors du dévoilement de leurs résultats financiers», a d’ailleurs prédit le PDG de Domtar, John Williams, en marge d’une allocution devant les membres du Cercle canadien de Montréal, le 16 avril.

Un indice américain des tarifs au comptant (spot) du transport par camion se dirige vers un bond annuel de 25 à 30% à la mi-année, prévoit l’agence FTR Intelligence.

Les camionneurs déplorent une pénurie de chauffeurs tandis que les commandes de camions de classe 8 croissent depuis 15 mois et ont explosé de 70% en mars, rapporte ACT Research.

Les investisseurs commencent à s’inquiéter qu’une modération de la croissance des revenus des entreprises, en même temps que les coûts augmentent, contrecarre l’effet bénéfique de la baisse historique des impôts.

«Une hausse des taux et de l’inflation, sans accélération économique, réduit le prix que les investisseurs sont prêts à payer pour les flux de trésorerie des entreprises et augmente le risque de stagflation», évoque Michael Purves, stratège mondial de Weeden & Co. dans une note.

La fameuse courbe des taux

Ces nouvelles inquiétudes incitent les investisseurs à revenir aux repères précurseurs les plus fiables, dans l’espoir d’y voir plus clair.

L’analyse de la courbe des taux, soit l’écart qui sépare les taux américains à court et à long terme, fait donc un retour en force.

L’écart entre les taux américains de 2 et de 10 ans a fondu à 0,41%, soit un niveau plancher depuis septembre 2007.

Nombres de médias relaient les mises en garde de multiples stratèges qui y voient un signe de danger latent puisque les taux américains d’un an ont surpassé les taux de 10 ans, avant les neuf dernières récessions.

Qu’en est-il? Voici les observations recueillies auprès d’observateurs avertis.

D’un, la courbe des taux en soit n'est pas un indicateur infaillible, surtout que la Fed tient plus que jamais les rênes des taux.

Ses rachats et ses reventes d’obligations à long terme altèrent sans doute le cours normal des marchés, suggère Ed Clissod, stratège en chef de Ned Davis Research.

De deux, l’histoire n’a jamais vu de récession ou de courbe inversée lorsque le taux directeur de la Fed était inférieur à 2%.

«Toutefois, si la Fed haussait ses taux encore deux fois en 2018 et trois fois en 2019, comme le prévoit sa grille de prévisions, le taux directeur atteindrait 2,87%, ce qui n’est pas bien loin du taux directeur le plus bas, de 2,94%, observé en 1956 lorsque la courbe des taux s’était inversée à l’époque.

De trois, bien que les risques de récession soient faibles actuellement, le vent peut changer rapidement de direction et ce, même sans le signal de l’inversion de la courbe des taux, explique Charles Bilello, directeur de la recherche chez Pension Partners.

De quatre, le décalage entre la première inversion des taux et la récession peut s’étendre jusqu’à 23 mois, comme ce fût le cas entre janvier 2006 et décembre 2007.

De surcroît, les rendements s’avèrent positifs en Bourse jusqu’à deux ans après l’inversion de la courbe puisqu’elle reflète l’expansion économique.

«Le signal de vente qu’on lui attribue est exagéré», croit pour sa part Mayank Seksaria, de Macro Risks Advisors.

Quant au risque d’une inversion de la courbe des taux, il est faible si l’on se fie à l’écart actuel encore positif de 0,66% entre les taux américains d’un an et de dix ans, précise M. Bilello.

Chez Ned Davis Research, M. Clissold croit aussi qu’il est prématuré de crier au loup.

« La différence entre les taux de 2 et de 10 ans est encore confortablement dans la zone idéale (sweet spot) pour les marchés, sur une base historique. »

Quand cet écart se situe entre 0 et 1,5%, le S&P 500 s’apprécie de 11% par année, et ce, 57% du temps.

«Un seul de nos dix repères de récession sonne l’alarme pour l’instant. L’indice avancé de diffusion de Philadelphie a atteint une pointe il y a 13 mois. Aucun des autres ne valide ce signal», dit-il.