Le club des FAANG a gagné 48% cette année, comparativement à 16% pour le S&P 500.(Source: Bespoke)

Chaque semaine semble être une nouvelle occasion pour le marché haussier de fanfaronner pour narguer les sceptiques.

Cette fois, le dixième mois de gain consécutif de l’indice MSCI mondial tous les pays marque un jalon, nous apprend Banque Scotia.

En effet, une telle succession de gains n’a pas été vue … depuis 1988, qui était alors la sixième année de ce qui s’est avéré être le plus long marché haussier.

Les trois grands indices américains ont encore une fois réussi un tour du chapeau avec un autre trio de sommets à la clôture du 3 novembre, pour une 25e fois cette année.

Porté par les résultats éclatants des grands ténors de la technologie, le Nasdaq a enfilé 63 records depuis le début de l’année. Il faut encore une fois remonter jusqu’en ... 1980 pour revoir une telle séquence.

Le stratège Vincent Delisle compare la conjoncture actuelle au «Pays des merveilles», dans le conte pour enfants, et note que la hausse des 14% des bénéfices mondiaux - de 9% au Canada, de 25% en Amérique latine et de 8% aux États-Unis - fournit de bonnes assises aux gains.

Quelque 77% des entreprises américaines ont aussi surpassé les prévisions du troisième trimestre jusqu’à maintenant, la plus forte proportion depuis au moins 2001, précise-t-il.

Les indicateurs mondiaux d’activité économique PMI sont à un sommet en sept ans et l’élan économique de l’Europe est le meilleur en une génération.

En même temps, l’inflation encore modérée prolonge les conditions monétaires accommodantes.

Les taux américains repères de 10 ans ont terminé la semaine à 2,33% après la création de 261000 emplois (au lieu des 310000 prévus) en octobre et le recul d'un cent du salaire horaire, à 26,53$US de septembre à octobre. Ce taux se compare au niveau de 2,62% qu'il avait atteint en mars.

Or, M. Delisle craint justement que le duel entre une économie forte et des bas taux impose inévitablement un ajustement désagréable aux marchés.

« Le cycle économique est à sa huitième manche tandis que la politique monétaire semble être coincée à la quatrième manche. »

Le pays des Merveilles ne se prolongera pas éternellement, ajoute-t-il. Les perspectives de risque-rendement des actions se fragiliseront lorsque les banques centrales dirigeront éventuellement les investisseurs dans le «terrier du lapin», évoque le stratège.

Comme plusieurs de ses collègues, M. Delisle prévoit que ce sont les hausses de taux plus prononcées que prévu qui sonneront la fin de la récréation, probablement l’an prochain.

La réforme des impôts n'a pas soulevé les foules

Dans l’intervalle, la fête n’est pas encore finie, réitère pour sa part Richard Harnett, stratège en chef de Bank of America Merrill Lynch.

Son indicateur Bull-bear (7,3) s’est même éloigné cette semaine du signal d’euphorie (8,0) qui déclenche une recommandation de vente parce que les investisseurs ont acheté des actions avec moins d’ardeur, tandis que moins de titres ont participé aux gains.

Malgré l’explosion de 48% du club des FAANG (Facebook, Amazon, Apple, Netflix, Alphabet-Google) cette année et la multiplication des records de tous les indices, la conjoncture «Boucle d’or» – en référence au gruau ni trop chaud ni trop froid de ce conte, entretient le mythe d’Icare, ce demi-dieu qui perd ses ailes collées à la cire en s’approchant trop près du soleil, écrit-t-il en répétant ses propres métaphores.

La Bourse américaine a engrangé d’autres bons gains cette semaine, de 0,3% pour le S&P 500 à 0,94% pour le Nasdaq. L’indice de volatilité VIX a touché un plancher record de moins de 9.

En revanche, aucune effervescence n’a accueilli la nomination du modéré James Powell à la tête de la Réserve fédérale ni le dépôt formel du projet de loi sur la réforme fiscale promise à grands renforts de superlatifs par le président Trump.

D’un, les Bourses avaient sans doute déjà anticipé en bonne partie ces deux événements favorables aux actions, croit Tony Dwyer, analyste américain de Canaccord Genuity.

De deux, les investisseurs «comprennent aussi que le débat ne fait que commencer», ajoute-t-il. Déjà, les constructeurs de maison, les agents immobiliers et les représentants de PME s’opposent aux changements proposés qui les désavantagent.

Déjà, le président du costaud House & Means Committee, Kevin Brady, a prévenu qu'il soumettrait d'importants amendements au projet de loi de 429 pages, le 6 novembre.

Des gains d'encore 8% pour le S&P 500?

Ce qui importe pour la Bourse, c’est que la baisse prévue de 35 à 20% du taux d’imposition des sociétés américaines gonflera les bénéfices du S&P 500 de 10% en 2018, soutient M. Dwyer.

L'analyste réitère donc son cours cible de 2800 pour cet indice phare l’an prochain, en rappelant que cet objectif sera probablement atteint en cours d’année.

Entretemps, la création plus mesurée des emplois au sud de la frontière cet automne, ainsi que la hausse encore modeste des salaires, freinent la hausse des taux d’intérêt si favorable à l’appréciation des actions, explique M. Dwyer.

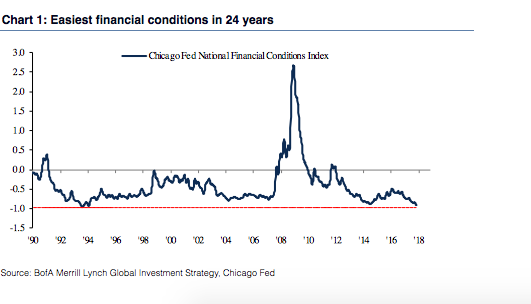

Le conditions financières sont les plus favorables en 24 ans, selon cet indicateur de la Fed de Chicago (Source: Bank of America Merrill Lynch)

«La Bourse n’appréciant pas encore à sa juste valeur la réa-accélération économique mondiale, nous favorisons encore les secteurs cycliques aux États-Unis que sont la finance, l’industrie, les matériaux et dans une moindre mesure celui de l’énergie», écrit-il.

Si toutefois la Fed américaine respecte la trajectoire prévue pour son taux d’un jour dans son graphique à points («dot plot») et que les taux américains de 10 ans ne dépassent pas la marque de 2,5%, la courbe des taux pourrait s’inverser au troisième trimestre de 2018, entrevoit l’analyste.

Lorsque les taux à court terme augmentent plus vite que les taux à long terme, c’est historiquement le signal d’une récession quinze mois plus tard, en moyenne.

D’ici là, si le modèle de M. Dwyer tient la route, le S&P 500 aurait encore 8,2% à donner.

Après tout, le rendement de 5,53% que procurent les bénéfices de 147,03$US prévus dans 12 mois pour le S&P 500 est encore nettement supérieur au rendement de 2,33% qu’offrent les obligations américaines phares de 10 ans.