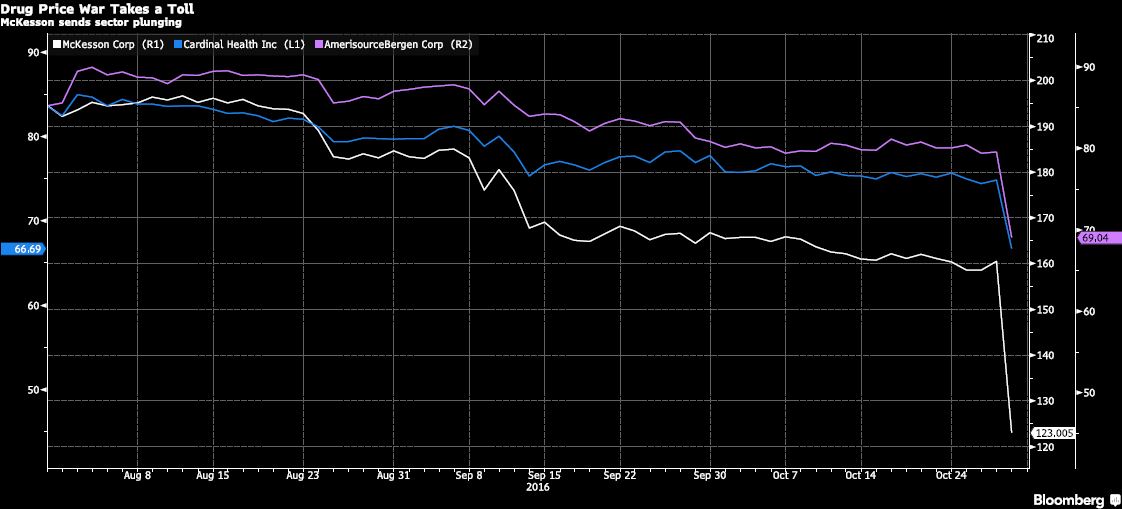

McKesson et ses deux rivaux Cardinal Health et AmerisourceBergen ont flanché de 10 à 22% le 28 octobre.

Derrière la stabilité des grands indices se cache la chute spectaculaire de plusieurs titres du secteur de la santé.

Dans la foulée des nombreux scandales entourant les hausses subites des prix des médicaments, une nouvelle guerre de prix met à mal toute l’industrie en Bourse.

Plusieurs titres creusent leur perte depuis le début de l’année et atteignent des planchers annuels.

Le sous-indice pharmaceutique du S&P 500 a flanché de 19% depuis le début de l'année, tandis que celui de la biotechnologie a perdu 18%.

Longtemps considéré comme l’un des plus performants de son industrie, le grossiste de produits pharmaceutiques McKesson Corp.(NY, MCK,124,11$US) a perdu jusqu’à 29% de sa valeur à 114$US, en matinée le 28 octobre, sa pire dégringolade plus depuis 1999.

La société n’a d’ailleurs pas tardé à annoncer un rachat de 4 milliards de dollars de ses actions.

Le propriétaire des pharmacies Proxim au Québec et Rexall dans l'Ouest a confirmé que l’intensification de la concurrence pour la vente de médicaments aux pharmaciens affaiblit ses revenus et ses bénéfices.

«Lorsqu’un concurrent abaisse ses prix nettement sous les nôtres, nous n’avons pas le choix de riposter», a dit John Hammergen, le patron de McKesson, durant l’appel-conférence.

En tant qu’intermédiaire dans le système de la santé, sa rémunération repose sur les prix des médicaments. Sa marge d'exploitation de 2% au deuxième trimestre en dit long sur la nature de cette industrie.

McKesson a dévoilé une hausse de 2,5% de ses revenus au deuxième trimestre, alors que Credit Suisse attendait 7%. Le courtier a réduit son cours cible de 175 à 150$ US craignant que la guerre de prix n'expose les faiblesses du mode de fonctionnement du grossiste.

Ses revenus de 50 milliards de dollars américains ont raté la cible de 1,2 G$US, tandis que son bénéfice trimestriel de 2,94$US a été de 0,11$US inférieurs aux prévisions.

Le distributeur s’attend pour 2017 à un recul "significatif" des prix des médicaments d’origine au lieu de la hausse prévue parce que moins de médicaments augmentent leurs prix et que les hausses seront aussi plus modestes que prévu l'an dernier.

L'entreprise a abaissé de 8% à 12,60$ US par action le milieu de sa fourchette de prévisions de bénéfice pour l’ensemble de l’exercice 2017. Robert Baird, Deutsche Bank et Leerink Partners ont aussitôt retiré leur recommandation d’achat.

En revanche, Ross Muken, de Evercore ISI, reste convaincu que les dirigeants de McKesson sauront calmer le jeu et restaurer la confiance des investisseurs, tout en se disant "perplexe" qu’un acteur veuille volontairement nuire au modèle économique de sa propre industrie.

Effet de contagion

La chute du titre de McKesson, de 37% depuis le début de l’année, a emporté ceux des deux rivaux qui lui font justement la vie dure: Cardinal Health(NY, CAH,67,50$US) a perdu 9,7% et AmerisourceBergen(NY,ABC,70$US), 13%, le 28 octobre.

Ces trois distributeurs contrôlent 85% du marché américain des médicaments de gros.

De l’autre côté de l’Atlantique, la danoise Novo Nordisk A/S(NVO, 35,66$US) a charcuté de moitié ses prévisions de croissance de ses bénéfices à long terme de 10 à 5%.

Le titre a dégringolé de 15,4% en cours de séance à New York après que son chef de la direction financière, Jesper Brandgaard, ait déclaré que «la tempête que provoquent les pressions à la baisse sur les prix aux États-Unis ne fait que commencer», en entrevue à Bloomberg TV.

Même si Novo Nordisk contrôle la moitié du marché mondial de l’insuline, les intermédiaires qui négocient les prix pour les patients américains assurés, tels que CVS(NY,CVS,83,36$US) et Express Scripts, négocient des rabais ou optent pour des fournisseurs moins gourmands.

Novo Nordisk prévoit un bénéfice inchangé ou légèrement à la hausse en 2017. La guerre de prix pourrait s’étendre jusqu’en 2018, a aussi averti la société.

Des analystes divisés

La débandade a atteint le géant biopharmaceutique Amgen(Nasdaq, AMGN,145,19$US) qui a culbuté de 10%.

Les ventes de son traitement contre l’arthrite Enbrel ont été de 300 millions de dollars US inférieures aux attentes au troisième trimestre, signe que la croissance de ce produit vedette reposait surtout sur des hausses de prix.

«La hausse régulière des prix d’Enbrel a procuré 80% de la croissance de son bénéfice d’exploitation, au cours des six derniers trimestres. La fin de cette manoeuvre lui soutire son dernier moyen de défense contre l'effet de la substitution des produits d'origine sur ses revenus et ses bénéfices», affirme Geoffrey Porges, analyste chez Leerink Partners.

Chez Odlum Brown, l’analyste Steven Zicherman, ne se formalise pas autant de ces soubresauts à court terme qui ne changent en rien la capacité de l’entreprise de bien répartir ses capitaux entre ses produits existants et ses nouveaux médicaments.

«Amgen bénéficie d’un bilan solide et de flux de trésorerie durables. Au cours actuel, son multiple de 12 fois les bénéfices est plus que raisonnable», écrit-il. L’analyste réitère sa recommandation d’achat et ne touche pas à son cours cible de 195$US.