Le surenchère de menaces de Donald Trump pour amener la Chine à négocier n'est pas populaire en Bourse. (Bloomberg)

Le dévoilement imminent de bons résultats financiers, le potentiel d’un nouvel Aléna, le recul des taux et la contraction de l’évaluation du S&P 500 n’ont pas suffi à contrecarrer l’intensification de la guerre de mots entre les présidents américains et chinois.

Les indices américains ont flanché de 2,5 à 2,8% ce vendredi 6 avril.

On ne peut pas blâmer les investisseurs de chercher refuge avant un week-end sans trop savoir ce qui les attend lundi.

Surtout que le rapport de force entre les deux coqs semble pencher en faveur de la Chine pour l’instant, car Xi Jinping n’a pas d’électeurs à satisfaire alors qu’une vraie tempête en Bourse pourrait bien faire reculer Donald Trump.

Une allocution du nouveau président de la Fed Jerome Powell a ajouté à la nervosité puisqu’il a répété que la banque centrale garde le cap dans sa hausse graduelle des taux, sans s’émouvoir de la menace d’une guerre commerciale.

En d’autres mots, il ne volera pas à la rescousse des marchés à moins que les tensions commerciales en viennent à affecter le crédit ou à faire grimper les indicateurs de stress, croit Chad Morganlander gestionnaire chez Washington Crossing Advisors.

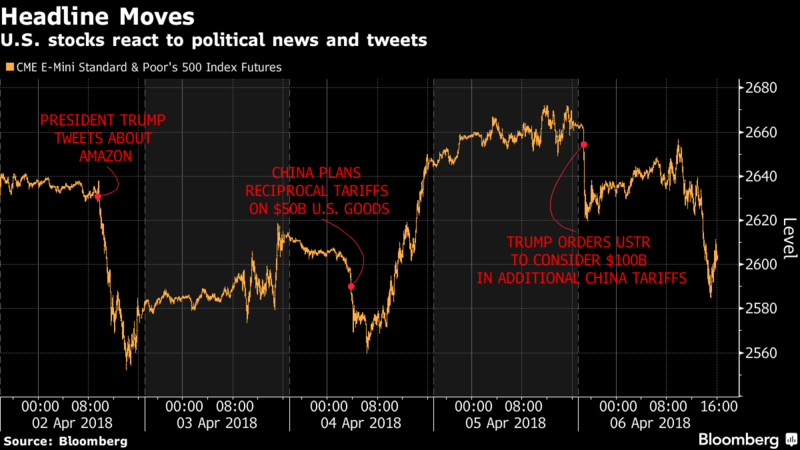

Surenchère de menaces

Donald Trump a par deux fois attisé les tisons en exigeant d’abord à ses fonctionnaires d’identifier 100 milliards de dollars américains de plus de produits et de services chinois à tarifer, puis en prévenant ensuite les Américains que les tractations pourraient «causer un peu de douleur», dans une entrevue à la radio à New York.

Sur la chaîne CNBC, le secrétaire américain du Trésor Steven Mnuchin en a rajouté en admettant qu’il y a une «probabilité qu’une guerre commerciale ait lieu».

Résultat: les trois grands indices américains ont perdu de 1,3% à 2,2% pendant la semaine.

« Les pertes auraient été bien pires si la majorité des investisseurs ne croyaient pas encore que la confrontation ne dégénérera pas en véritable guerre commerciale. »

De surcroît, les exportations de 150 milliards de dollars américains qui pourraient être frappées par des droits douaniers représentent seulement 0,8% du PIB américain et 1,2% du PIB chinois, rappelle Simon MacAdam, économiste chez Capital Economics.

Si les tarifs en soit auraient peu d’impact direct sur la croissance mondiale et l’inflation, une chute des marchés financiers et de la confiance des entreprises aurait certainement un impact indirect sur les dépenses et l’économie, reconnaît-il.

Les deux gouvernements ne sont pas vraiment à la table des négociations et le processus de consultations prévu aux États-Unis avant l’imposition de tarifs risque de faire perdurer le suspense des semaines, sinon des mois.

Les optimistes s’émeuvent peu du nouveau ressac boursier citant la bonne tenue des marchés émergents. Leur résilience depuis deux semaines suggère que l’économie mondiale se porte bien.

«La faiblesse du dollar américain et des taux américains de 10 ans sous 3% explique leur endurance», évoque Michael Hartnett, stratège en chef de Bank of America Merrill Lynch.

Le billet vert affaibli renforce par ricochet les monnaies des pays émergents, ce qui freine l’inflation importée et permet aux banques centrales de ces pays de garder des taux plus modérés qui stimulent l’économie locale.

D’autres soulèvent le fait que le S&P 500 n’est pas retombé sous son plancher du 9 février de 2532 malgré les mauvaises nouvelles.

Enfin, Savita Subramanian, de Bank of America Merrill Lynch fait remarquer que l’évaluation du S&P 500 est revenue à un plancher de deux ans de 16,3 fois les bénéfices prévus.

Deux stratèges locaux se prononcent

Martin Roberge, de Canaccord Genuity, rappelle que le meilleur rempart à long terme contre ce genre de spasmes reste la diversification internationale, en particulier pour l’investisseur canadien.

Depuis le début de l’année, les marchés émergents et les marchés développés d’Europe, d’Australie et d’Extrême-Orient (EAEO) ont procuré des rendements respectifs de 3,3% et de 0,7%, alors que le S&P 500 est stable et que le S&P/TSX 60 a cédé 5,4%.

La répartition optimale en termes de risque-rendement alloue 30% au Canada et 70% à l’étranger, sans couverture de devises, précise-t-il.

Un portefeuille diversifié à l'international aurait bien joué son rôle depuis le début de l'année. (Canaccord Genuity)

Pourquoi? Parce que le marché canadien plus cyclique procure de moins bons rendements à long terme. En plus, le huard tend à se déprécier lors des mouvements de repli ou de marchés baissiers en Bourse, ce qui favorise les autres monnaies.

Le stratège quantitatif continue d’ailleurs de préférer les marchés émergents et EAEO aux actions américaines et canadiennes, dans sa répartition actuelle.

Chez Valeurs mobilières Banque Laurentienne, le stratège en chef Luc Vallée y voit une raison de plus de rester neutre envers les actions à court terme.

«Nous préférons rester sur les lignes de côté jusqu’à ce que les incertitudes se dissipent», écrit-il dans son plus récent bulletin.

Les marchés sont à un carrefour. Si les économies mondiale et américaine poursuivent sur leur lancée, la Fed retirera d’autres liquidités, et les actions perdront une source de valorisation.

À l’inverse, des indicateurs suggèrent déjà que l’élan économique mondiale se modère. Cela mettra en doute le scénario trop optimiste concernant la rare synchronisation des économies mondiales, qui sert tout autant d’appui à la Bourse.