Le S&P 500 vient de connaître sa pire semaine depuis mars, avec un déclin de 4,6%. (Source: Bloomberg)

Après presque deux mois de montagnes-russes, les investisseurs ne savent plus sur quel pied danser.

Incapables de discerner le scénario dominant l’an prochain - un ralentissement ou une ré-accélération de l’économie, une pause prolongée dans la hausse des taux ou le contraire - les pros semblent plus intéressés à éviter des pertes et à protéger leurs gains du moment qu’à se positionner pour 2019.

Résultat: le S&P 500 a connu sa pire semaine depuis le mois de mars, accusant un recul de 4,6%. Le Dow Jones a flanché de 4,5% et le Nasdaq de 4,9%. Le S&P/TSX a fait un peu mieux, avec une perte de 2,6%.

Les fonds actifs, que ce soit les fonds de couverture, les fonds quantitatifs ou les algorithmes réagissent en fonction des signaux du jour: le comportement des taux et du pétrole, les moyennes mobiles des indices, les seuils techniques, les écarts de crédit, les gazouillis de Trump, les déclarations chinoises ou encore celles des bonzes de la Fed.

Techniquement, les entrailles de la Bourse laissent aussi les analystes perplexes, car la «capitulation» attendue pour repartir sur de nouvelles bases ne s’est pas encore manifestée.

En d’autres mots, les pros sont «démoralisés», a dit Tony Dwyer, le stratège américain de Canaccord Genuity, à l’agence Bloomberg.

Découvrez les gagnants et les perdants de la semaine à la Bourse de Toronto ici

La modération des attentes n’est pas finie

Si la courbe des taux est devenue une réelle obsession, les fonds quantitatifs eux n’aiment pas voir la moyenne mobile de 50 jours se glisser sous celle de 200 jours.

Les cours ont retrouvé l’évaluation qu’ils avaient en 2016, mais les titres n’ont pas probablement fini de s’ajuster à la modération des attentes pour les bénéfices et la croissance économique l’an prochain.

«L'évaluation est attrayante si le conflit commercial est résolu. Elle reste raisonnable si les négociations se prolongaient. Si Trump imposait des tarifs de 25% et que la Chine ripostait, l'évaluation ne deviendrait plus attrayante du tout», explique Luc Vallée, stratège en chef de Valeurs mobilières Banque Laurentienne.

Cet ajustement généralisé explique sans doute pourquoi la Bourse recule que les taux baissent ou remontent pendant la séance boursière.

Le plus faible création d’emplois que prévu en novembre (154 000 au lieu de 198 000) aux États-Unis et surtout la hausse inchangée du salaire horaire (3,1%), auraient normalement stimulé les cours puisque ces données donnent l’espace voulue à la Fed pour modérer ou de suspendre ses hausses de taux l’an prochain.

Ces chiffres accentuent plutôt les craintes d’une détérioration des perspectives l’an prochain.

Les probabilités d’une autre hausse du taux directeur américain après celle du 19 décembre diminuent sans cesse, mais rien n’y fait.

Une occasion au premier trimestre

Une poignée de stratèges recommandent à leurs clients d’accroître l’encaisse en portefeuille et de ne pas courir les aubaines apparentes, pas tout de suite tout au moins.

Hugo Sainte-Marie de Banque Scotia, par exemple, prévoit qu’une nouvelle occasion d’achat se présentera au premier trimestre une fois que les indicateurs avancés auront cessé de décliner.

Un rallye de fin d’année est encore possible, mais de moins en moins d’observateurs y croient encore, trois semaines avant la dernière séance de l’année.

La chute spectaculaire de 26% des titres chouchous du marché haussier, les FAANGs (Facebook, Amazon, Apple, Netflix et Google), ainsi que le rendement négatif de toutes les classes d’actif, des actions, aux obligations, en passant par les matières premières et les obligations de sociétés – sauf l’encaisse – paralysent aussi les investisseurs.

«Tout le monde est pessimiste (à court terme), mais personne ne mise réellement sur une baisse des cours non plus», évoque Michael Hartnett, stratège en chef, de Bank of America Merrill Lynch.

Le cours-cible moyen de 14 stratèges pour le S&P s’établit à 3056 à la fin de 2019, soit un rebond potentiel de 16%. C'est signe que le consensus est encore optimiste pour l'an prochain.

M. Hartnett soutient que la croissance prévue de 8,2% des bénéfices mondiaux l’an prochain est encore trop élevée.

«La Fed signale qu’elle pourrait faire une pause dans la hausse du taux directeur, mais le recul persistant des obligations de sociétés garde les pros sur la touche», explique-t-il.

Ce stratège croit aussi que les investisseurs auront une nouvelle occasion «tactique» de déployer leur encaisse, au premier trimestre, et de racheter des obligations de sociétés et des titres qui versent des dividendes.

M. Harnett note au passage que le rendement des obligations mondiales de sociétés atteint déjà 7%, tandis que le rendement des obligations les plus risquées des sociétés américaines (cotées triple C) a grimpé à 12%.

Le rendement de dividende de la Bourse d’Australie excède 5%, celui des Bourses européennes dépasse 4% tandis que celui des grandes pétrolières mondiales procure un rendement de 4,3%.

Son scénario laisse entrevoir un «Baby-Bear» en début d’année, suivi d’un rebond à 3000 pour le S&P 500. L'indice phare se replierait ensuite pour terminer l’année à 2900.

Et si décembre voyait le dernier tour de vis

Tant que les marchés seront dans le noir à l’égard de la Fed et du conflit commercial, les spasmes persisteront en Bourse, comme le veut la volatilité qui accompagne habituellement les corrections de 10%, estime Martin Roberge, de Canaccord Genuity.

Si la hausse du taux directeur du 19 décembre à 2,25-2,50% s’avérait la dernière pour la Fed, les investisseurs peuvent s’attendre à ce que le changement de leadership en Bourse se poursuive.

«Le capital investi dans les titres du club des FAANG serait redistribué dans toutes les autres industries. Des secteurs défensifs et sous-évalués devraient mieux faire que le marché», dit-il.

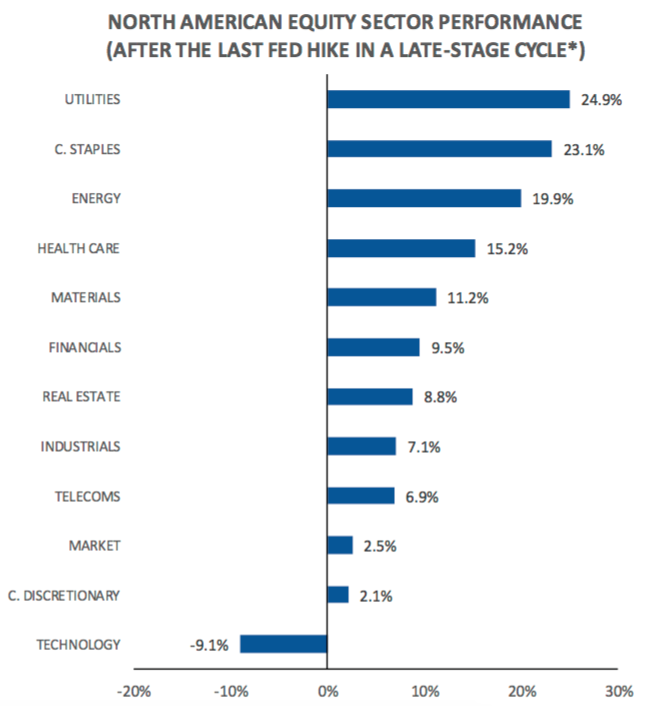

Voici le rendement moyen des secteurs lorsque la Fed met fin à ses hausses de taux, en fin de cycle. (Source: Canaccord Genuity)

Des épisodes similaires en mai 1989, en mars 2000 et en juin 2006 indiquent que le S&P 500 s’apprécie de 2,5% en moyenne au cours des 12 mois après la dernière hausse des taux.

Toutefois, plusieurs secteurs surpassent l’indice dont les services aux collectivités avec un rendement de moyen de 24%, suivi de la consommation de base (23%), l’énergie (20%), la santé (15%), les matériaux (11%), la finance (9%), l’immobilier (9%), le secteur industriel (7%) et les télécommunications (7%). Seule la technologie flanche de 9%.

«Ce mouvement vers les titres défensifs et sous-évalués ne se fait pas sans heurts et nous rapproche de l’éventuelle récession. Mais ce scénario n’est pas pour 2019 puisque les indicateurs avancés pointent tous vers une modération de l’économie», conclut-il.