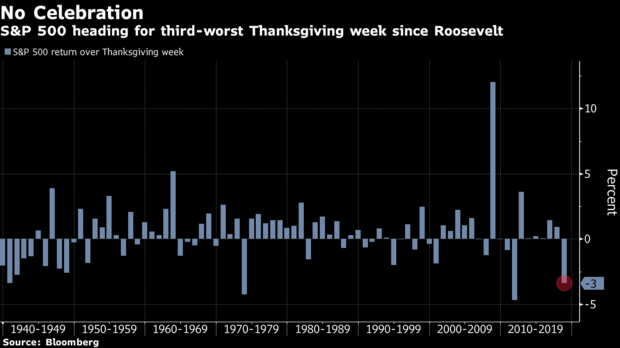

Le S&P 500 vient de connaître sa pire semaine de l'Action de grâce depuis 2011. (Source: Bloomberg)

Comme l'explique Martin Roberge de Canaccord Genuity dans son dernier billet, le duel entre les optimistes et les pessimistes entre dans une nouvelle phase.

Le S&P 500 ayant touché le plancher du 29 octobre à deux reprises cette semaine, le test technique jugé nécessaire à un rebond, le vrai combat de coq s’amorce, croit le stratège quantitatif de Montréal.

D’un côté de l’arène, les pessimistes diront que les marchés du crédit, la chute du pétrole et le dégonflement des vedettes de la technologie sont des manifestations d’un marché baissier officiel.

De l’autre, les optimistes diront que le resserrement des conditions financières et les premiers indices de ralentissement économique augmentent les chances que la Fed redevienne plus accommodante.

Déjà, les taux américains repère de 10 ans sont passés de 3,23% à 3,05%, tandis que les cours boursiers incorporent déjà la détérioration des perspectives.

Les grands courtiers américains ont rarement été aussi moroses à l’égard de la Bourse américaine à l’aube d’une nouvelle année.

Dans son bulletin du 21 novembre, Michael Hartnett, de Bank of America Merrill Lynch, continue de recommander aux pros de profiter des rebonds pour vendre des actions et pour positionner encore plus leur portefeuille «défensivement».

À son avis, la remontée des taux par la Fed provoquera un «accident financier» quelconque, comme c’est le cas à presque chacun des cycles.

Et ce même si les grands bonzes de la finance essaient de calmer le jeu en tentant d’orchestrer le recul du pétrole et du dollar américain, ainsi que le repli des taux à long terme.

À l’autre bout du spectre, certains observateurs voient dans le recul des actions un simple ajustement à la modération des attentes pour l’économie et les profits.

Les volumes de négociations amoindris par les festivités de l’Action de grâce aux États-Unis ont amplifié le mouvement de recul en l'absence d'acheteurs potentiels.

La chute spectaculaire de 33% du pétrole américain en sept courtes semaines, dont 10% au cours des cinq dernières séances, ajoute aussi au climat de peur.

Résultat: le S&P 500 vient de connaître sa pire semaine d’Action de Grâce depuis 2011, avec un fort décin de 3,8%.

Les annales boursières ne sont pas concluantes pour prévoir la suite. En 2011, le S&P 500 avait regagné 8,5% jusqu'à la fin de cette année-la. Par contre, en 1973, l'indice élargi avait perdu encore 2%, recense Bloomberg.

Au tour des obligations de sociétés de casser

Le déclin cette semaine des obligations de sociétés, qui avaient bien résisté jusqu'ici, ajoute au pessimisme, surtout que les commentateurs sont nombreux à voir la prochaine crise dans l’endettement excessif des entreprises.

L’écart de rendement entre les obligations de sociétés et celles du Trésor s’est donc élargi le plus depuis 2016, cette semaine.

Par contre, le rendement additionnel requis par les acheteurs des obligations de sociétés pour prêter aux emprunteurs est encore bien loin d’un niveau de crise.

L’endettement total estimé à 9000 milliards de dollars américains dans le monde donne le vertige, mais les entreprises ont globalement les moyens financiers de verser leurs intérêts et de rembourser le capital à l’échéance de leurs obligations, tempère Jan Hatzius, stratège de Goldman Sachs, dans une note émise le 20 novembre.

Les sociétés ou les industries les plus endettées risquent de pâtir le plus de la hausse des taux et du ralentissement économique. Des décotes dans la catégorie de pacotille (junk) par les agences de notation seront aussi inévitables.

En revanche, le recul des obligations de société ressemble davantage à un rattrapage décalé de ces titres par rapport au déclin des actions qui s’étaient déjà adaptées aux nouvelles perspectives pour l’économie et les bénéfices.

Les obligations de pacotille étaient aussi devenues les plus chèrement évaluées depuis 2007 et 1997, dans la foulée de la croissance mondiale synchronisée de 2017.

Il faut bien sûr que ce climat de peur se calme pour ne pas générer les conditions propices à la récession tant redoutée, a indiqué Geof Marshall, de CI Signature Global Asset de Toronto, à l’agence Bloomberg.

Les scénarios hors du consensus

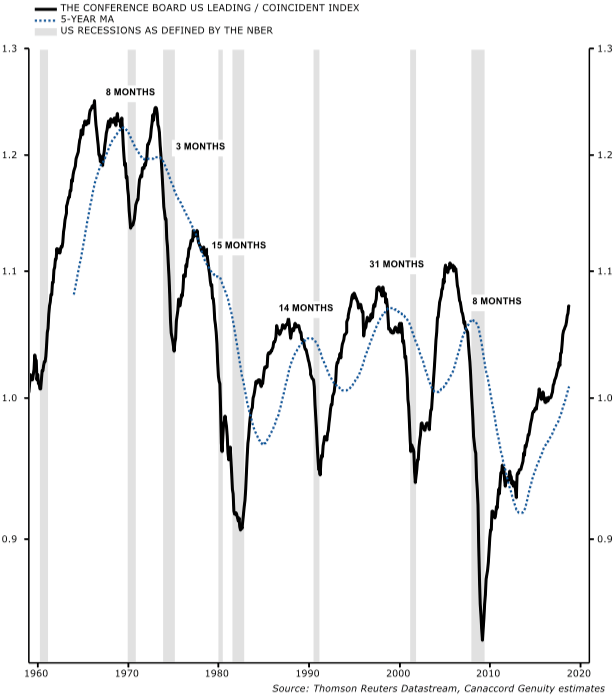

Aux États-Unis, une mesure qui divise l’indicateur économique avancé par un autre indicateur coïncident s’accélère et s’éloigne de sa moyenne mobile de 5 ans.

Selon cette mesure qui divise l'indicateur avancé et par un autre coïncident, le risque de récession s'éloigne aux États-Unis (Source: Canaccord Genuity)

C’est signe que le risque de récession s’éloigne et non le contraire, indique M. Roberge.

« Même si ce ratio se détériorait l’an prochain, une récession ne se pointerait pas avant 2020 »

Puisque les chances d’un atterrissage en douceur de l’économie sont encore supérieures à 50%, le stratège croit qu’il est peu probable que les corrections en Bourse ne se transforment en véritable «marché baissier».

Par contre, le retrait des liquidités par les banques centrales combiné à la dépréciation des vedettes de croissance comme en 2000-01, risquent de faire plafonner les indices.

D'où le scénario alternatif au retour du marché haussier des optimistes et à l'arrivée d'un réel marché baissier des pessimistes: une période de consolidation qui verrait les indices évoluer entre deux bornes pendant une période prolongée.

Une surprise au Canada?

Au Canada, les incitatifs fiscaux de 17 milliards de dollars annoncés par le gouvernement fédéral s'inspirent en partie du stimulus américain, et surviennent aussi en période de plein emploi.

Ces mesures haussent les chances que la Banque du Canada poursuive la remontée des taux amorcée à la mi-2017. La banque centrale a déjà relevé son taux interbancaire à cinq reprises à 1,75%.

Et si les hausses du taux directeur canadien s'avéraient plus rapides que celles de la Fed en 2019, on assisterait peut-être alors à un rebond du huard, qui à son tour pourrait ramener les investisseurs étrangers dans le marché canadien sous-évalué.

«Un tel scénario pourrait ranimer la performance du S&P/TSX par rapport aux Bourses du reste du monde», imagine M. Roberge.

Relisez Pourquoi la Banque du Canada ne panique pas face à la chute du cours du pétrole

.