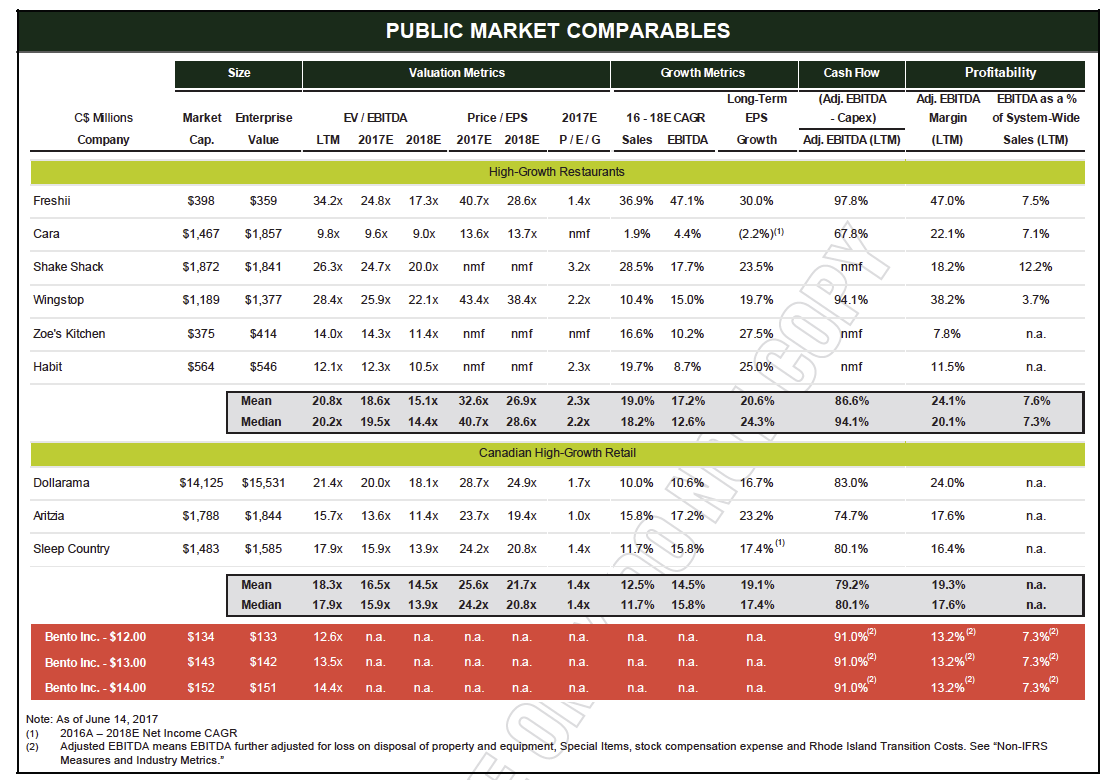

Au premier coup d’œil, l’évaluation accordée au fournisseur de sushis Bento à sa modeste entrée en Bourse a belle allure.

Après tout, l’émission envisagée de 80 millions de dollars au prix de 12$ à 14$ par action lui donne une valeur boursière de 134 à 152 millions de dollars, soit l’équivalent de 1,7 fois ses revenus, de 12,6 à 14,4 fois son bénéfice d’exploitation et de 22 à 26 fois son bénéfice ajusté.

Ces ratios apparaissent «raisonnables» lorsqu’on les compare à ceux de la chaîne de mets santé Freshii(FHII,12,65$) ou au détaillant Aritzia(ATZ,15,08$) qui viennent d’entrer en Bourse à fort prix.

Ces deux entreprises se négocient à des multiples de 28 et de 19 fois leur bénéfice respectif, mais leur rythme de croissance est élevé.

Le document de commercialisation compare même Bento aux détaillants performants Dollarama(DOL,125,37$) et Sleep Country(ZZZ,42,00 $), qui s’échangent à des multiples respectifs de 21 fois et de 18 fois leur bénéfice d’exploitation, une mesure nettement supérieure à la moyenne pour le secteur et ces deux entreprises.

Cela confirme encore une fois que les entreprises entrent en Bourse quand la conjoncture boursière est le plus favorable à leur évaluation.

Le principal fournisseur de sushi au pays Bento sera moins chèrement évalué que Freshii, Dollarama et Sleep County, mais plus qu'Aritzia et MTY.

En 2015, le détaillant montréalais Thés David’s Tea(DTEA,6,10$US), bien en vue, avait fait ses premiers pas en Bourse à un multiple de cinq fois son chiffre d’affaires et de 121 fois son bénéfice.Bento sera inévitablement comparée à MTY

Toutefois, le document omet étrangement le franchiseur Groupe d’alimentation MTY(MTY,45,25$) dont les Sushi Shop concurrencent Bento.

Les deux entreprises ne sont évidemment pas tout à fait comparables. MTY compte plus de 5500 établissements alors que Bento en dénombre dix fois moins.

Le chiffre d’affaires de plus de deux milliards de dollars de MTY écrase bien évidemment celui de 143 millions de dollars de la petite Bento.

MTY offre en franchise quelque 80 enseignes différentes, tandis que Bento se décrit comme un guichet unique pour les sushis, les nouilles et les mets d’inspiration japonaise.

En outre, Bento fabrique et fournit notamment des sushis et des mets emballés à un réseau de 1598 épiciers et institutions, tandis que l’usine MTY produit seulement quelques mets de Thaï Express et de Madisons pour les épiciers.

Tout de même, l’évaluation de 12 à 14 fois le bénéfice d’exploitation de Bento paraît beaucoup plus généreuse lorsqu’on compare les marges des deux entreprises.

La marge d’exploitation de MTY de 34,7% est le double de celle de Bento, alors que l’action MTY se négocie à un multiple de 19 fois les bénéfices prévus en 2017.

Bento veut faire croître de 70% le nombre de ses franchises et de ses restaurants-partenaires et doubler son bénéfice d’exploitation à 23M$, d’ici cinq ans.

Ces objectifs excluent le potentiel d’acquisitions notamment aux États-Unis où Bento réalise déjà 15% de ses revenus. L’approvisionnement des 98 restaurants et des 489 clients américains est devenu rentable à la fin de 2016, une fois l’usine et le centre de distribution de Rhode Island bien rodés.

La plus petite taille de Bento donne à penser qu’elle pourra croître plus vite, mais MTY présente une solide feuille de route à cet égard..

MTY a doublé son bénéfice d’exploitation entre 2015 et 2017, surtout grâce à l’achat en 2016 de l’Américaine de Kahala Brands et ses 2800 établissements , dont les franchises Cold Stone Creamery et Taco Time.

MTY dispose d’une capacité d’acquisitions de 250 millions de dollars, estime Leon Aghazarian, analyste de la Financière Banque Nationale et cherche activement une grosse bouchée aux États-Unis.

Plus de croissance interne chez Bento

Bento fait mieux que MTY à trois égards. Sa marge d’exploitation en proportion du chiffre d’affaires des restaurants de 7,3% est le double de celle de MTY.

De plus, l’entreprise ontarienne dit que ses flux de trésorerie équivalent à 91% du bénéfice d’exploitation, après les dépenses en capital. Le même ratio pour MTY s’établit à 56%.

De plus, la croissance des ventes des établissements comparables de Bento oscille entre 0,2 et 6,9% depuis le deuxième trimestre de 2014, alors que celles de MTY ont décliné au cours de 14 des 17 derniers trimestres.

MTY a d’importantes ressources financières et un tremplin américain pour poursuivre sa croissance et reste aussi rentable, même si sa croissance provient surtout de ses acquisitions.

Bento obtiendra environ 20 millions de dollars de capital de croissance à son entrée en Bourse prévue pour le 10 juillet, mais la majorité de l’appel public à l’épargne ira aux deux principaux dirigeants.

Quelque 11,8 M$ de cette somme rembourseront des dettes.

Le fondateur et président exécutif du conseil Ken Valvur et le chef de la direction Glenn Brown vendent 60 millions de dollars de leurs actions, tout en conservant 88% des droits de vote.