Photo : Charles Desgroseillers

Encore une fois, les analystes ont des attentes fort modestes envers les banques qui dévoileront leurs résultats au cours des deux prochaines semaines.

Comme d’habitude, la Banque de Montréal ouvre le bal le 23 août, Canadian Western Bank fermera la marche le 1er septembre.

Les chances sont donc bonnes pour que les banques surpassent encore les prévisions des analystes, grâce à la résilience que leur procure la diversité de leurs activités et le partage à six du marché canadien

Les banques sont aussi à la diète, comme en témoigne le cumul de charges de restructuration de presque deux milliards de dollars, depuis le dernier trimestre de 2014.

Au deuxième trimestre, sept des huit grandes banques avaient d’ailleurs toutes amélioré leur levier opérationnel. La hausse globale de 1,7% était aussi la plus élevée en 3,5 ans.

La Banque de Montréal et la Banque Scotia, par exemple, ont notamment annoncé la suppression de milliers de postes, plus tôt cette année.

Gabriel Dechaine, de Canaccord Genuity, s’attend à un recul global d’un pourcent du bénéfice des banques, tandis que Sumit Malhotra, de Scotia Capital, table sur des bénéfices stables.

« Si les bénéfices stagnent comme prévu au troisième trimestre, ce serait une première depuis le premier trimestre de 2012, précise l'analyste Sumit. Malhotra. »

Deux facteurs continuent de peser sur la rentabilité des banques. Les provisions pour pertes sur prêts dans le secteur de l’énergie augmentent encore, en raison de l’effet décalé de la chute antérieure du cours du pétrole.

À cet égard, les Banque Nationale et Scotia sont en avance sur leurs rivales en termes de provisionnement, tandis que les Banque de Montréal et CIBC, sont en retard.

La rechute des taux d’intérêt affaiblit encore les marges d’intérêt, gonfle le déficit de leurs caisses de retraite, et en conséquence, diminue un peu le ratio des capitaux propres.

M. Malhotra rappelle que les revenus d’intérêt net représentent toit de même encore la moitié des revenus des banques.

Des attentes faciles à dépasser, mais des cours moins bon marché

Contrairement au mois de mai toutefois, les cours des banques ne sont plus aussi déprimés qu’ils ne l’étaient.

Les titres bancaires ont en effet rebondi de 21% depuis la mi-février, de concert avec le cours du pétrole qui influence tant la psychologie des investisseurs concernant la santé de l’économie canadienne et celle du portefeuille de prêts des banques.

«Le pétrole a été plus influent sur les cours que les résultats des banques depuis six mois. Même si les provisions pour pertes augmentent, les investisseurs se montrent soulagés parce que les pires scénarios qu’ils avaient échafaudés ne se matérialisent pas», explique M. Malhotra.

En même temps, la rechute des taux a aussi donné plus de valeur à leurs dividendes. Les taux canadiens de cinq ans ont fléchi de 0,3% depuis le mois de mai, tandis que les taux de 30 ans ont touché un plancher historique de 1,64%.

Les investisseurs sont revenus aux banques, car leurs titres étaient devenus bon marché par rapport au rendement de 4,9% que procurait leur dividende en février, surtout lorsqu’on les compare aux autres secteurs prisés pour leurs dividendes.

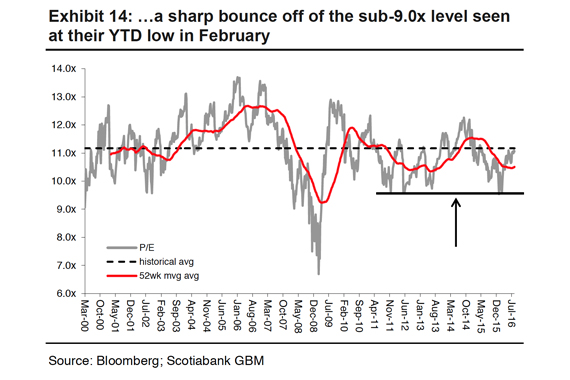

Le dévoilement des résultats survient donc au moment où leur évaluation est passée à 11 fois les bénéfices prévus en 2017, comparativement au multiple de 8,9 fois, au creux de février.

Le multiple des banques est passé de 8,9 à 11 les bénéfices, depuis le 11 février.

«Une expansion des multiples d’évaluation est encore possible, mais les banques devront faire la démonstration de leur levier de rentabilité pour la mériter. Les investisseurs récompenseront les banques dont les coupes auront l’impact le plus visible», croit l’analyste de Scotia Capital.

Les trois banques préférées de M. Malhotra sont celles dont l’évaluation peut encore progresser: la Banque Nationale, la Banque Scotia et la Banque Royale.

Les Banques Nationale et Scotia sont aussi les favorites de Gabriel Dechaine en raison de leur évaluation plus attrayante que la moyenne.

L’analyste de Canaccord Ganuity a aussi accru ses prévisions de bénéfices pour la Banque Nationale et la Banque Royale, parce que leur division des marchés des capitaux profitera le plus du regain d’activités des marchés financiers, depuis le printemps.

M. Dechaine s’attend aussi à ce que les Banques Royale et Scotia relèvent leur dividende de 4%, M. Malhotra prévoit plutôt une hausse de 2%.

Voici les prévisions de bénéfice par action de M. Malhotra :

Banque BMO/1,80 $/- 3%

Banque Scotia/1,45$/- 1%

Banque CIBC/2,37$/- 3%

Canadian Western Bank/0,59$/- 9%

Banque Laurentienne/1,42$/- 4%

Banque Nationale/1,22$/- 2%

Banque Royale/1,72$/+ 2%

Banque TD/1,21$/+1%