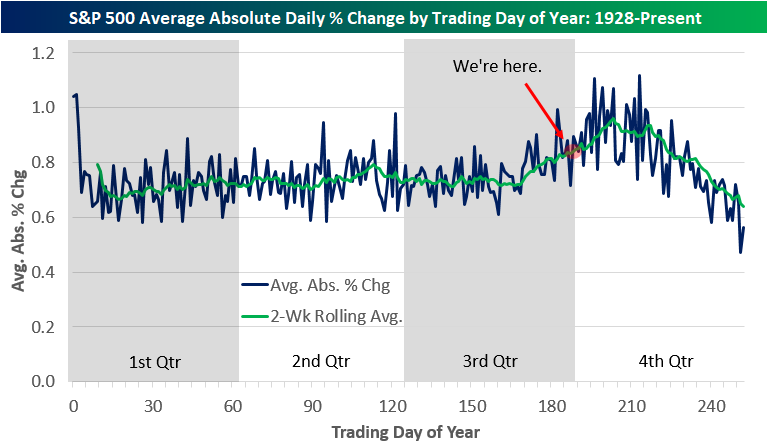

Octobre s'avère historiquement l'un des mois les plus volatils de l'année, mais il a donné un rendement d'un pour-cent en moyenne, depuis 1945.

Le mois de septembre a mauvaise réputation selon les annales boursières qui remontent à 1896. Or, les Bourses ont été généreuses comme le soleil ce mois-ci (avec une pensée bien sûr pour tous les sinistrés des ouragans).

Rien ne semble arrêter le mouvement haussier. Septembre se solde par un gain de 1,7% pour l’indice américain élargi S&P 500.

Le S&P/TSX a fait beaucoup mieux avec un bond de 2,7%, gracieuseté de l’envolée de 12% du prix du baril de pétrole West Texas, en septembre.

Le Dow Jones et le S&P 500 prolongent leur longue appréciation en enfilant un huitième trimestre consécutif de gains. Le Nasdaq s’offre un cinquième trimestre d’appréciation.

Le phénomène de l’embellissement des portefeuilles en fin de trimestre par les pros s’est mélangé aux nouveaux espoirs d’une réforme des impôts aux États-Unis pour propulser les grands indices américains à des records.

Le S&P 500 a atteint neuf records en septembre, 39 depuis le début de l’année et 49 depuis les élections américaines de novembre 2016, a colligé Howard Silverblatt, l’analyste principal des indices pour S&P Dow Jones.

Cette fois, l’élan a aussi emporté l’indice associé aux PME américaines, le Russell 2000, en partie parce que les entreprises de plus petite taille auraient le plus à gagner d’une baisse potentielle des impôts, selon divers analystes.

La dernière fois que les quatre principaux indices américains affichaient tous des gains d'au moins 9% pour les neuf premiers mois de l'année, soit en 2013, le S&P 500 a ajouté un autre 10% à ses gains, indique l'agence Bloomberg.

Les stratèges sont loin d'être euphoriques. Six des 18 stratèges de Wall Street sondés par Bloomberg prévoient que le S&P 500 terminera l'année 2017 à 2500 ou plus bas, en sous de son cours actuel de 2519.

La rotation soutient les indices

Derrière ces sommets se cache une autre rotation des investisseurs qui se déplacent fébrilement d’un secteur à l’autre, sans toutefois casser les indices.

Les records simultanés pour le Dow Jones et son sous-indice Dow Jones Transport, s'ils persistent, sont généralement de bon augure pour la suite, car ils font office de signal de confiance dans la croissance économique.

Après huit séances de gains, le sous-indice du transport a rejoint le Dow Jones au sommet, après une période de divergence (Source: Bloomberg).

Le rebond prononcé des taux d’intérêt des deux côtés de la frontière ces dernières semaines a ravivé les paris de croissance qui avaient accueilli le balayage républicain en novembre 2016.

Les taux américains phares de 10 ans ont terminé le mois de septembre à 2,33%, à la hausse de 0,77% pendant le mois et en voie de regagner le niveau de 2,4% qu’ils avaient en mai et en juillet.

«Et si cette barre de 2,4% était franchie, les taux de 10 ans pourraient retrouver le seuil de 2,6% qu’ils avaient atteint en décembre 2016 et en mars 2017», note Hugo Ste-Marie, stratège de Scotia Capital.

Les commandes de biens de capital (excluant les avions et les commandes militaires) ont aussi grimpé de 3,4% en août, par rapport au même mois un an plus tôt. Cet indicateur devance habituellement d’un an les dépenses en capital des entreprises, note plein d’espoir Martin Roberge, stratège quantitatif de Canaccord Genuity.

Le mois de l’Halloween, octobre fait peur aussi surtout en raison du souvenir des krachs de 1901, de 1927 et de 1987. Pourtant, le mois d’octobre a donné un rendement moyen d’un pourcent, depuis 1945.

«Si la Bourse peut résister à sa phobie d’octobre et au mauvais sort des années qui se terminent avec le chiffre sept, les marchés pourront entamer la meilleure saison de l’année qui s’étend de novembre à avril, en force», écrit Jeffrey Hirsch, qui publie The Stock Trader’s Almanac.

L’indice S&P 500 terminerait l’année à 2676 s'il répétait la performance moyenne de 6,2% qu’il a affiché au quatrième trimestre, presque tous les ans depuis depuis 2009.

Pour les amateurs d’annales boursières, les statistiques indiquent que les rendements à venir sont supérieurs lorsque les mois de mai à octobre ont été généreux, avec un rendement moyen de 10,8%. Lors de ces épisodes, la Bourse a engrangé d’autres gains 76% du temps lors des 12 mois qui suivent.

Les profits passent encore le test

Bien que les analystes soient les moins nombreux depuis février à relever leurs prévisions de bénéfices pour les entreprises américaines, le portrait global reste favorable aux actions à court terme, indique Savita Subramanian, stratège quantitative en actions chez Bank of America Merrill.

Les analystes continuent d'augmenter leurs prévisions pour les secteurs de la technologie, de la finance, industriel et celui de la santé.

«Le secteur de la technologie affiche encore le plus de révisions à la hausse, mais nous préférons le secteur encore impopulaire de la finance qui offre une bonne croissance à prix raisonnable», écrit la stratège.

En septembre, les analystes étaient encore les plus nombreux en six ans à relever leurs prévisions de revenus.

Les entreprises sont les plus optimistes en sept ans concernant leurs profits et leur degré de confiance dépasse celui des analystes, malgré le théâtre politique à Washington et les risques géopolitiques, rapporte aussi la stratège quantitative.

Un plafond au quatrième trimestre?

Michael Hartnett, le stratège en chef de la banque, répète ses cibles pour le prochain trimestre: un gain d'encore 4,4% pour le S&P 500 et de 2,6% à 6666 pour le Nasdaq ainsi que des taux américains de 10 ans de 2,85%. .

Il se prépare toutefois à la possibilité que la Bourse américaine plafonne au quatrième trimestre.

Après tout, depuis le dernier plancher des marchés en février 2016, les pays émergents ont procuré un rendement de 63%, le Nasdaq de 45%, le S&P 500 de 42% et les obligations à rendement élevé, de 30%.

Si l’administration Trump réussissait à faire approuver une baisse des impôts, la Fed serait tentée d’accélérer la revente des obligations et des titres hypothécaires à son bilan, retirant plus rapidement que prévu les liquidités du système financier.

Et si la réforme des impôts incitait les entreprises à raviver leurs dépenses en immobilisations l’an prochain, comme tant d’observateurs le prévoient, elles auraient moins de capital à consacrer aux rachats de leurs actions, qui ont totalisé 3500 milliards de dollars américains depuis le creux de la crise en mars 2009, explique aussi M. Hartnett.

Les mesures de relance de la Chine ont déclenché le dernier mouvement haussier il y a 18 mois, affirme-t-il. Or, les conditions financières se resserrent dans ce pays, ce qui pourrait aussi enlever un peu d’oxygène à cette économie et à l’élan des bourses mondiales, fait aussi valoir le stratège.