Maintenant que le gouvernement québécois a salué l’union de deux fleurons québécois et que les analystes ont applaudi la transaction longuement attendue, de nouvelles questions émergent concernant les noces de Metro et Groupe Jean Coutu.

Plus sceptique que ses collègues concernant le potentiel de la transaction pour Metro(MRU,43$), Tal Woolley, analyste de VIII Capital, soulève des points qu’il aimerait éclaircir «devançant ainsi l’inévitable appel-conférence» que Metro tiendra bientôt si l’achat se concluait bientôt.

Il ne remet pas en question la valeur stratégique d’unir deux acteurs régionaux forts dans une industrie à faible croissance et qui se consolide.

Par contre, la notion que «tout le monde y gagne» l’agace un peu.

Les questions de M. Woolley visent à mieux cerner les perspectives de placement et surtout le nouveau rapport risque-rendement du titre de Metro pour ses clients investisseurs, après l’achat de Jean Coutu(PJC.A, 24,25$).

Une plus-value à soutenir

D’entrée de jeu, l’analyste rappelle qu’il voue un profond respect aux dirigeants de Metro qui ont su démontrer depuis 10 ans qu’ils sont d’excellents intendants de capital, dans un environnement concurrentiel de plus en plus difficile.

Or, justement, puisque la répartition du capital hors pair de Metro lui vaut une plus-value en Bourse, en termes de multiple d’évaluation, l’analyste a besoin d’être rassuré à cet égard.

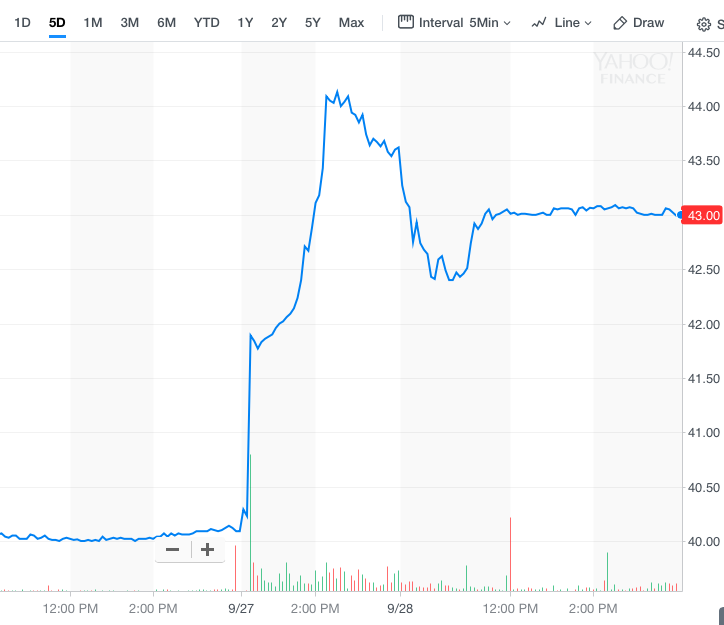

Le 28 septembre, l'action de Metro a perdu un peu de ses gains de 9% de la veille.

Bien que complexe, son analyse révèle comment le multiple qu’accorderont les investisseurs à Metro dictera son parcours en Bourse. Ainsi un multiple de 10 fois le bénéfice d’exploitation proforma de 1,4 milliard de dollars donne un cours de 42$, alors qu’un multiple de 11,5 fois le porterait à 51$.

« Je ne demande pas mieux d’ailleurs que d’être confondu. »

M. Woolley rappelle que Metro paie le prix fort pour Jean Coutu, soit 14,5 fois son bénéfice d’exploitation.

Relisez RBC juge le prix fort, mais fait confiance aux dirigeants de Metro

«Les mérites stratégiques sont clairs, mais nous avons plus de mal avec l’idée de s’endetter au maximum pour mettre la main sur un actif à faible croissance qui procurera un rendement modeste. Après tout, Jean Coutu représentera la moitié du capital investi proforma de Metro après la transaction», dit-il

D’ailleurs, l’agence de notation de crédit DBRS a placé le 27 septembre la cote de crédit de qualité institutionnelle sous surveillance, après l’annonce de la proposition de Metro pour Jean Coutu.

Dépendant de la structure de financement, la transaction de 4,3 milliards de dollars, Metro peut espérer un rendement du capital investi de 8% avant les synergies, qu’il estime à 150 millions de dollars, et de 10% après ces synergies.

Ce rendement financier est bien en deça du celui de 13% que réalise Metro sur ses propres activités de commerce de détail.

«Imaginez un portefeuille qui contient un seul titre qui procure un rendement de 13% et ensuite l’ajout d’un placement plus imposant (4,3G$ dans le cas de Jean Coutu) dans un autre placement qui dégage un rendement de 4%. Tout à coup, le rendement à espérer glisse à 8%», illustre le financier.

Le gouvernement aura les marges à l'oeil

M. Woolley avance que la transaction recèle aussi des risques « d’industrie » difficiles à quantifier.

Le ministre de la santé Gaétan Barrette aura certainement à l’œil les synergies et les futures marges des pharmacies Jean Coutu et Brunet, à l’avenir, afin de s’assurer que l’état québécois préserve l’avantage dans le rapport de force les opposant concernant l’achat des médicaments.

«Je ne crois pas que le gouvernement ait donné quelque assurance que ce soit concernant la part des profits que les pharmaciens pourront dégager sur la vente de médicaments génériques. Si cela avait été le cas, la famille Coutu n’aurait pas vendu maintenant. Les négociations concernant les prix des médicaments de son fabricant Pro-Doc ont été assez déplaisantes pour tout simplement épuiser toute la réserve de patience de la famille», croit M. l’analyste.

M. Woolley espère que Metro sorte un autre «lapin de son sac», soit des synergies plus élevées que ses estimés ou encore un cadre réglementaire moins hostile pour les médicaments génériques.

«Pour que Metro gagne au moins son coût en capital de 6,2% (soit les intérêts sur sa dette et le coût d’émettre des actions), il faudrait des synergies de 150 M$», réitère-t-il.

La valeur des synergies équivaut à 0,43$ par action, malgré la contribution perdue du placement dans Alimentation Couche-Tard(ATD.B, 57,59$). Le bénéfice proforma pour 2018 s’établirait à 2,98 $.

N’oublions pas que Jean Coutu n’a aucune dette et 189M$ d'encaisse à son bilan et gonflera de 30% le bénéfice d’exploitation de Metro.

Les synergies incluent les habituelles dépenses administratives et générales et le pouvoir d’achat. M. Woolley y ajoute l’harmonisation des programmes de fidélité, l’approvisionnement de Brunet chez Pro Doc pour ses médicaments génériques, ainsi que le transfert des fonctions du grossiste McMahon de Metro au centre de distribution de Jean Coutu.

À lui seul, ce transfert libérera des flux de trésorerie que Metro aurait eu à investir dans sa propre distribution de médicaments, précise l’analyste.

Une offre de produits alimentaires de Metro se retrouvera rapidement sur les tablettes des pharmacies Jean Coutu.

Le montage financier le plus probable

M. Woolley croit que Metro voudra vendre 1,5 milliard de dollars après impôts de ses actions d’Alimentation Couche-Tard afin de limiter à 1,7 G$ la dette additionnelle à contracter et ainsi maintenir sa cote de crédit de qualité institutionnelle.

Il imagine des titres de dettes d’une échéance de 10 ans portant intérêt à 3,65%.

Metro n’aura aucun de mal à trouver preneur pour les actions de Couche-Tard soit de la part de courtiers désireux d’ajouter à la négociabilité des actions de Couche-Tard et de participer aux futurs financements de l’exploitant de dépanneurs. Ou encore une importante de retraite pourrait se présenter un bâton, pour ensuite offrir son capital et ses conseils au fil de son expansion internationale.

L’analyste s’attend enfin à ce que Metro émette un milliard de ses propres actions à la famille Coutu et lui offre un siège au conseil.