Dans mon dernier blogue sur l’optimisation fiscale, j’ai mentionné que l’assurance vie était souvent le pire des investissements pour sa retraite, mais le meilleur pour sa succession. Regardons ensemble pourquoi une assurance vie peut être un si bon véhicule de placement.

Le consommateur connaît généralement bien l’assurance vie comme moyen de protection, mais peu comme véhicule d’investissement. Un courant de pensée populaire véhiculé est que les gens se sentent trop assurés et détestent payer de l’assurance. C'est peut-être une des raisons pour lesquelles l’assurance vie est boudée comme véhicule d’investissement.

Les spécialistes en planification successorale utilisent l’assurance vie comme outil d’investissement pour maximiser la valeur d’une succession, générer les liquidités nécessaires au paiement des impôts au décès et planifier la répartition des biens successoraux de façon équitable entre les membres de la famille.

La stratégie de base est très simple: souscrire une assurance vie et obtenir un rendement intéressant au décès de la personne assurée. Le rendement généré profite évidemment aux bénéficiaires et non à la personne assurée. C’est pourquoi l’assurance, même si elle est payable par l’assuré, devrait normalement être réglée par les bénéficiaires sur une base personnelle ou par l’entremise d’une société dont ils sont actionnaires.

Une assurance vie n’a généralement pas pour objectif de faire bénéficier la personne assurée d’une quelconque façon. On ne s’assure jamais soi-même, on assure quelqu’un d’autre et on est le bénéficiaire du capital-décès. On assure une conjointe ET une conjointe nous assure (en retour). On assure un associé ET un associé nous assure (en retour).On assure son enfant en début de vie. Une fois rendu à l’âge adulte, il est fréquent de voir l’enfant payer, de façon individuelle ou par le biais de sa société, une assurance vie dont ses parents font l’objet.

Rentabilité

Il est possible de calculer le taux de rendement interne (TRI) sur un contrat d’assurance vie selon le montant au décès. Le TRI est le taux de rendement équivalent qu’on doit réaliser avec un placement traditionnel afin d’atteindre les mêmes résultats en déboursant les mêmes montants aux mêmes moments.

Ce placement peut générer des revenus d’intérêt comme, par exemple, un certificat de placement garanti (CPG). Ainsi, si on obtient un TRI de 12% avec un décès survenant à 86 ans, on aurait dû investir le même montant annuellement dans un certificat de placement garanti à 12% composé annuellement pour obtenir le même capital net pour la succession.

Cette rentabilité ne tient pas de la magie. Elle est créée principalement par quatre facteurs:

- L’âge de décès. C’est le facteur le plus important. Il est évident qu’un décès à court terme alors que peu de primes ont été payées nécessiterait un rendement extraordinairement élevé dans un compte d’investissement sans assurance vie;

- Le rendement obtenu par l’assureur. En effet, l’assureur investit les sommes en réserve jusqu’au décès dans des placements à long terme;

- Afin d’être le plus compétitif possible dans ses taux de primes, l’assureur tient compte d’un facteur qu’on appelle la déchéance. L’assureur considère ainsi qu’une partie des assurés ne conserveront pas leur contrat à long terme et l’annuleront avant le décès;

- La fiscalité, particulièrement dans le cas d’une souscription par une société, joue un rôle prédominant.

Dans le cas où les enfants utilisent l’assurance sur la vie de leurs parents comme véhicule d’épargne, on peut utiliser une portion de l’épargne prévue en revenu fixe correspondant à la portion «placement garanti» dans leur portefeuille d’investissement.

Risques

Lorsqu’une stratégie semble trop belle pour être vraie, c’est souvent le cas. Y a-t-il des risques associés à la souscription d’une assurance vie dans un but d’investissement? La réponse est oui... mais encore…

Le principal risque de la stratégie est lié à la déchéance de la police. En effet, pour avoir droit au capital-décès, le coût d’assurance doit être acquitté jusqu’au décès. Afin de diminuer ce risque, ou même l’éliminer complètement, il est possible d’utiliser des produits qui permettent de libérer le contrat à un moment donné, c’est-à-dire de ne payer des primes que pendant une période de temps limitée. Il est également possible de mettre des sommes supplémentaires à l’avance afin d’éviter un épuisement des fonds pour acquitter le coût d’assurance.

Le second risque est l’insolvabilité de l’assureur, c’est-à-dire l’incapacité financière pour l’assureur de verser les sommes au moment du décès. Ce risque est minime et la perte est limitée. En effet, tous les assureurs canadiens sont régis par des normes comptables et ont l’obligation de mettre des sommes en réserve pour le paiement des prestations de décès futures.

Si malgré tout, un assureur était insolvable, la perte des titulaires de polices serait limitée grâce à la protection d’Assuris. Même s’il n’y a eu que quatre faillites d’assureurs dans l’histoire du Canada et que, dans tous les cas, la très grande majorité des personnes n’ont rien perdu, cette société à but non lucratif est chargée de protéger les assurés canadiens en cas de faillite de leur société d’assurance vie. Assuris garantit que les titulaires de polices conservent intégralement le capital-décès jusqu'à concurrence de 200000$ ou 85% du capital-décès si la somme est supérieure à 200000$. On peut avoir plus d’information sur le site d’Assuris : http://www.assuris.ca/.

Assuris est à l’assurance ce que l’Autorité des marchés financiers et la Société d’assurance-dépôts du Canada sont aux placements. Ainsi, investir auprès d’un assureur offre une protection équivalente à celle des sommes déposées auprès d’une banque canadienne ou d’une caisse.

Par conséquent, le risque de perdre de l’argent à cause de l’insolvabilité d’un assureur est pratiquement nul.

Choix du bon produit

Le contrat d’assurance vie peut être payable sur une période de 10 ans, 20 ans ou encore pendant toute la vie. Dans certaines situations, il est également possible de modeler les primes et de payer l’assurance vie dans un délai non traditionnel comme quatre ans, treize ans, etc.

Dans le cas d’un couple, l’assurance vie au dernier décès –où le capital-décès est versé après le décès du dernier survivant– est une excellente option à envisager, principalement pour deux raisons:

- D’abord, l’augmentation de la rentabilité. En effet, pour un montant de prime équivalent, le capital-décès sera presque le double de celui d’une seule personne. Cette rentabilité vient du fait que l’assureur tient compte d’une espérance de vie plus longue et d’un risque de décès prématuré plus faible. L'impact négatif de l’augmentation de l’espérance de vie est plus que compensé par l'augmentation du capital-décès et du taux de déchéance dans le calcul des primes, résultant ainsi en un taux de rendement de la stratégie plus élevé;

- Deuxièment, on utilise le dernier décès en planification successorale pour payer les impôts au décès et/ou pour rééquilibrer équitablement les actifs familiaux entre les enfants. Ces besoins surviennent, dans la plupart des cas, au dernier décès. En effet, au premier décès, les biens sont souvent transférés au conjoint sans impact fiscal et c’est au dernier décès qu’il existe un besoin de liquidités pour les impôts et le partage du patrimoine.

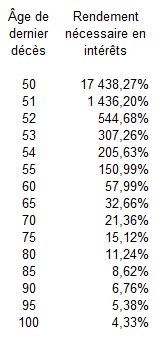

Regardons un exemple de rentabilité avec un tableau indiquant le taux de rendement interne (en comparaison avec un CPG) que génère une police d’un couple d’assurés de 50 ans pour différents âges de décès.

On comprend que le taux de rendement est décroissant, car plus de primes sont payées avec le temps. On comprend également que le taux est extraordinairement élevé au cours des premières années parce peu de primes ont été payées et on reçoit le capital-décès dont le montant est de plusieurs fois celui de la prime annuelle.

Les résultats varient selon le taux d’impôt, car les calculs sont faits à partir de rendements nets (parce que capital-décès est versé sans impôt) que l’on convertit ensuite en rendement avant impôt. L’exemple ci-dessus n’illustre pas un taux maximal d’imposition.

Les résultats varient également selon l’âge des assurés à l’émission. Plus on est âgé, meilleur est le rendement. Les résultats varient aussi, évidemment, selon l’assureur choisi. Plus basse est la prime, meilleur est le TRI. Et tous les résultats sont améliorés si c’est une société qui détient la police. L’exemple ci-dessus illustre une police détenue personnellement.

Peu importe les résultats, un facteur demeure: le rendement ainsi calculé est bien supérieur à ce que l’on peut obtenir avec des CPG et le risque, dans la mesure où les primes sont payées, n’est pas plus grand. Il est même plus faible pour un capital-décès de plus de 100 000$. Pensez-y!