Photo: 123rf.com

C’est un sujet populaire par les temps qui courent. L’augmentation du salaire minimum à 15$ l’heure aurait des effets non négligeables. Le professeur Luc Godbout et son équipe de recherche a produit le rapport le plus complet sur la situation. Celui-ci démontre notamment qu’une telle hausse n’est pas justifiée pour mettre à niveau le Québec avec les autres provinces.

Plusieurs conséquences aussi sont difficilement mesurables: augmentation possible du décrochage scolaire, demandes possibles d’augmentation de salaire de la part des autres employés…

Mais là n’est pas le sujet de mon propos. Je veux simplement illustrer les effets certains que cette augmentation entraînerait du point de vue d’un employé et d’un employeur. Ces chiffres sont facilement calculables et indiscutables.

Pour les employés

Commençons par les employés. Si le salaire minimum, actuellement de 11,25$ l’heure, était haussé à 15 $, cela signifierait une augmentation d’exactement le tiers, 33 1/3%. Ça c’est au «brut»… comment resterait-il au «net»? Avec les fameux TEMI (taux d’imposition implicites), on est en droit de se demander si ceux-ci pourraient avoir un impact dissuasif.

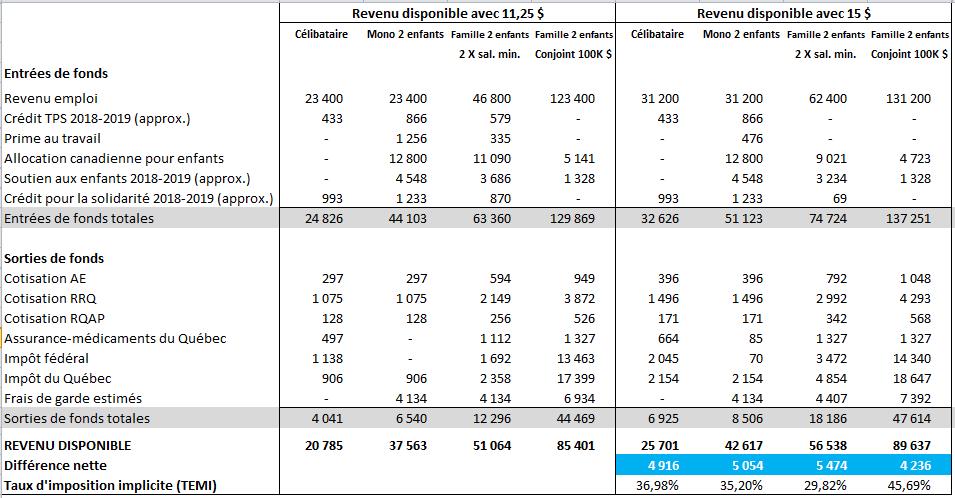

Prenons l’exemple d’un individu célibataire travaillant 40 heures semaine. Son salaire annuel est ainsi de 23 400 $. Selon mes calculs, s'il ne bénéficie pas d’une assurance collective pour ses médicaments, il lui resterait 2 078 5$ après impôts et cotisations sociales.

Avec une augmentation à 15 $ l’heure, soit 31 200 $ par année, il resterait 25 700$ à notre célibataire. Cela correspond à un TEMI de 36,98%... tout-à-fait ordinaire… Autrement dit, chaque dollar additionnel généré par la hausse du salaire minimum serait «imposé» à un taux de 37%.

On voit le détail des calculs, ainsi que d’autres scénarios, dans le tableau suivant:

Qu’arriverait-il si cette personne avait des enfants? Rien de bien différent sur le plan du TEMI, car le revenu est à un niveau où ça ne commence pas à «faire mal» pour vrai. Le même exemple avec deux enfants en garderie subventionnée (sans bénéficier du programme Allocation–logement) donne les résultats suivants:

Revenu disponible actuel (après frais de garde) : 37 563 $

Revenu disponible après augmentation (après frais de garde) : 42 617 $ (5 054 $ de plus)

Encore une fois, un TEMI très «ordinaire» de 35,20%.

Prenons le cas d’un couple maintenant. Dans le cas d’une famille de deux enfants, le TEMI est même réduit à 29% lorsque les deux conjoints gagnent le salaire minimum. Par contre, si l’autre conjoint gagne un revenu de 100 000 $ par année, la situation est différente. Le TEMI grimpe à près de 46%, à cause, notamment, des frais de garde. Ainsi, plus le conjoint gagne des revenus élevés, moins l’augmentation paraît dans le budget familial.

Évidemment, il s’agit de cas par cas. Tous les impacts sont différents selon la situation. Par exemple, en fonction des frais médicaux ou des frais de garde de chaque famille (ou ménage).

Suivez-moi sur Twitter

Pour les employeurs

On décrie beaucoup les effets néfastes que pourraient avoir cette hausse sur l’économie. Je préfère laisser les économistes, avec leurs modèles, en juger. Cependant, on est en mesure de calculer les effets certains qu’une augmentation du salaire minimum générerait sur le plan fiscal.

Outre l’augmentation de salaire comme telle, il y a toutes les «taxes salariales» qui doivent être absorbées par l’employeur. Dans le cas des employés, ces taxes, les contributions aux régimes sociaux, se limitaient à l’assurance-emploi, le RRQ et le RQAP (en plus de l’assurance collective, le cas échéant). Dans le cas des employeurs, en plus de l’effet sur ces régimes, il faut ajouter les cotisations au Fonds des services de santé(FSS) et à la CNESST.

Ces taxes sur la masse salariale sont les suivantes:

Assurance-emploi: 1,778%

RRQ: 5,4%

RQAP: 0,973%

FSS: de 2,5% (masse salariale 1M$ et moins) à 4,26% (masse salariale 5M$ et plus)

CNESST: Ces dernières varient beaucoup selon le secteur d’activité. Le taux moyen de 2017 est de 1,77% mais il peut grimper à près de 20 % dans certains cas. Par exemple, pour les monteurs de charpentes métalliques et de réservoirs, le taux de 2017 est de 18,87%!

Ainsi, la charge supplémentaire, pour un employeur qui verrait le salaire minimum augmenter à 15 $, serait de 33 1/3% pour le salaire lui-même, en plus d’un pourcentage de ces 33 1/3%. Par exemple, si le total des taxes salariales s’élève à 25%, la charge totale est de 125% de 33 1/3%, soit près de 42%!

On parle ainsi d’une charge supplémentaire de l’ordre de 10 000 $ par employé. À 100 employés, c’est un million de dollars de moins de bénéfices.

Comment réagiraient donc les propriétaires d'entreprise? On peut avancer qu'ils songeraient à réduire leurs investissements et leurs effectifs.

On en a déjà un aperçu avec ce qui se passe en Ontario. Comme le montre le baromètre de la FCEI publié jeudi, la confiance des entrepreneurs de la province a enregistré une chute historique après que le gouvernement de Kathleen Wynne eut annoncé que le salaire minimum passerait graduellement à 15 $ l'heure en 2019.