[Photo: Shutterstock]

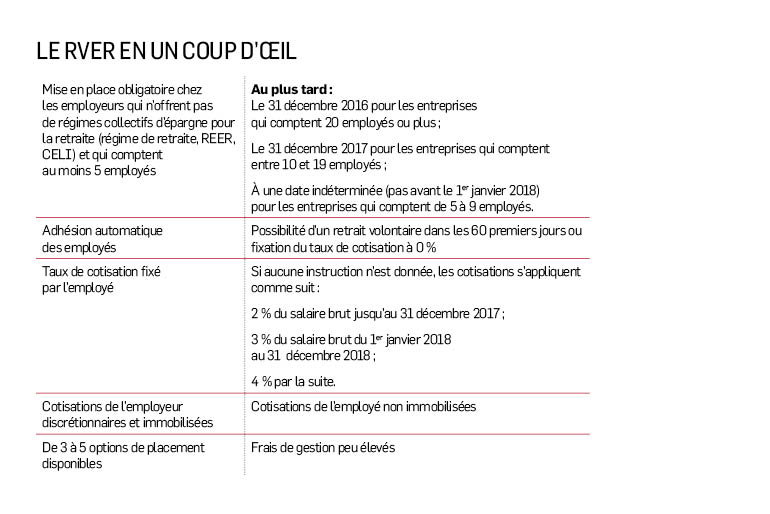

Le régime volontaire d'épargne-retraite (RVER), qui devra être mis en place chez les employeurs n'offrant pas de régimes d'épargne à l'emploi, se présente comme une partie de la solution au problème généralisé du manque d'épargne en vue de la retraite constaté dans la population, et qui fait que près d'un baby-boomer sur deux a peur de manquer d'argent à ce moment de la vie.

L'État a ainsi misé sur le fait que les montants épargnés par les employés, et qui ne l'auraient pas été autrement, viendront réduire l'écart entre leurs rêves de retraite et les moyens dont ils disposent réellement.

Or, bien qu'on puisse discuter longuement de la nécessité d'épargner un pourcentage X ou Y de son salaire afin de combler ses besoins à la retraite ou du fait que l'épargne prévue au RVER sera nettement insuffisante, là n'est pas mon propos.

Je veux parler d'un aspect qui me préoccupe davantage : les personnes à plus faible revenu paieront à grands frais leur adhésion à ce régime si elles n'y renoncent pas. Il est de notre devoir de les en avertir.

Le gouvernement et les institutions financières font la promotion du RVER et de l'importance de l'épargne en vue de la retraite. On ne peut être contre la vertu... mais il y a un problème de fiscalité dans ce régime.

Lorsque les personnes à plus faible revenu planifient leur retraite, il arrive souvent que les prestations des régimes gouvernementaux suffisent et qu'aucune épargne personnelle ne soit nécessaire. Parmi les sources de revenus disponibles à la retraite, le Supplément de revenu garanti (SRG) est versé à 32 % des Canadiens de 65 ans ou plus.

Le SRG est cependant réduit en fonction des sources de revenu «imposables» autres que la Pension de la sécurité de la vieillesse (PSV) qu'une personne reçoit, et ce, de 50 cents pour chaque dollar dans bien des cas. Selon les documents budgétaires du fédéral, environ 42 % des prestataires du SRG se retrouvent même dans une situation où la récupération est de 100 % !

Autrement dit, l'épargne est anéantie. Les personnes qui se trouvent dans cette situation et qui épargnent dans un RVER (ou dans un REER) se privent donc pour absolument rien...

Je ne dis pas qu'il faut abolir toute tentative d'épargne-retraite chez les personnes aux revenus modestes, mais que tant que les paramètres du SRG seront les mêmes, ces personnes auront avantage à épargner dans un compte d'épargne libre d'impôt (CELI) ou simplement dans un compte ordinaire, afin que le SRG ne fasse pas l'objet d'un «impôt» de 50 à 100 %...

Plus généralement, les personnes qui ont un revenu imposable faible, même si elles sont millionnaires, peuvent recevoir le SRG. Si le fédéral accepte cette situation, c'est qu'il est d'accord. L'aberration serait si simplement corrigée avec un test d'actif, comme pour l'aide sociale au Québec. En attendant, dites à vos proches moins bien nantis de fuir le RVER tant que Québec ne créera pas un RVELI (régime volontaire d'épargne libre d'impôt)...