Ça n'en fait pas de mauvais conseillers pour autant. Ils sont pris avec ces biais, parfois malgré eux...

Nous vivons dans un monde où des services financiers existent pour vous aider à augmenter votre qualité de vie au-delà de ce qui serait possible en leur absence.

Or, selon le type de services, on peut se trouver devant différents biais qui ne sont pas facilement décelables.

Intervention du conseiller

L'un de ces biais provient des services offerts par des conseillers captifs n'ayant pas accès à un ensemble de produits différents dans le marché. Évidemment, de tels conseillers vous vanteront les mérites de leurs produits seulement, et feront de leur mieux pour remplir leur mandat dans ce contexte.

Cela est-il problématique ?

Pas nécessairement. Dans la mesure où vous en êtes conscient. De toute façon, les institutions financières ayant des réseaux de distribution captifs se doivent d'être concurrentielles dans leur offre de produits simplement sous peine de sortir du marché. Mais il est possible que les produits de certains concurrents ou accessibles à des courtiers vous servent mieux. Dans ce cas, le produit que vous vous procurez n'aurait pas le meilleur rapport qualité/prix pour répondre à vos besoins.

La portion «services» d'un conseiller captif peut être de la plus haute qualité sur les plans technique ou relationnel. La relation, selon votre type de personnalité, peut revêtir une telle importance qu'elle jette aux oubliettes la portion technique et les produits. En général, cependant, un équilibre existe, les personnes analytiques accordant plus d'importance à l'aspect quantitatif des produits et services qu'à la relation, et inversement pour les personnes plus human.

Alors, si vous êtes de type analytique, vous serez sans doute mieux servi par un courtier compétent, alors que si vous vous situez à l'autre bout du spectre des personnalités, il est fort probable que vous trouverez satisfaction auprès d'un conseiller captif.

Un autre biais lié à votre conseiller est son champ d'expertise. Assurez-vous de ne pas recevoir seulement des conseils relatifs à un domaine en particulier, mais bien pour l'ensemble de votre situation si tel est votre désir. On voit trop souvent un déséquilibre dans les conseils prodigués à cause d'un manque de connaissances du conseiller dans certains domaines. C'est à lui de demander de l'aide s'il a des lacunes, et non à vous d'en subir les conséquences.

Hypothèses des illustrations

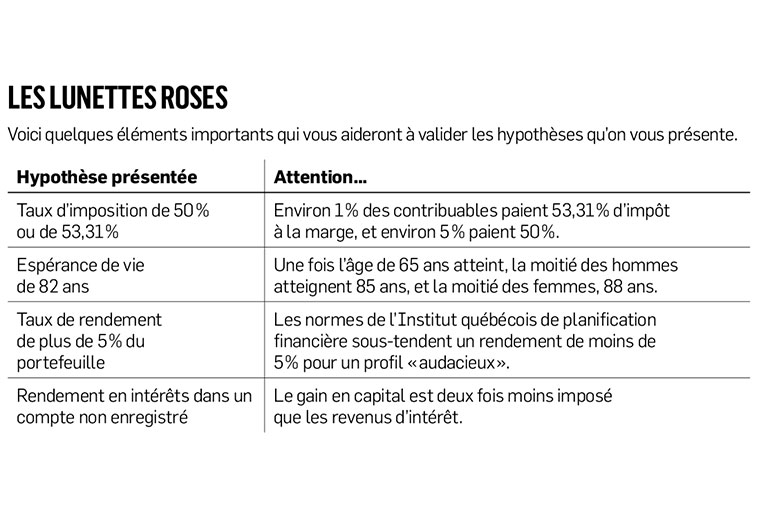

Ce biais est plus difficile à détecter, car il s'exprime sur le plan technique. En effet, lorsqu'on vous présente l'illustration d'un produit qui «fait presque la vaisselle», méfiez-vous. L'erreur la plus fréquente, à mon avis, est de ne pas illustrer d'option de rechange réaliste. On peut comprendre les résultats d'un concept présenté, mais voit-on clairement les impacts si, au lieu d'acheter le produit suggéré, on investissait son argent dans un compte REER, CELI ou autre... ou selon un autre concept ?

Souvent, les hypothèses de cette option de rechange la font mal paraître... du moins plus mal qu'elles ne devraient. Les taux d'imposition utilisés sont souvent ceux des paliers supérieurs (alors que très peu de personnes ont des revenus se situant dans ces paliers) ou encore les différents types de gains sont mal ventilés.

Si on vous illustre un concept jusqu'à l'âge de 85 ans, sachez que vous avez plus d'une chance sur deux de dépasser cet âge. Voyez les impacts annuels de ce qu'on vous présente sur un horizon allant jusqu'à 100 ans, ou même plus. Vous aurez ainsi une vision plus juste de la situation.

Souvenez-vous également que le passé n'est pas garant de l'avenir. Il faut s'en rappeler, particulièrement dans le domaine de l'investissement. Un instrument de placement ayant fourni de bons rendements dans le passé ne donnera pas nécessairement de bons résultats dans l'avenir. À cet égard, n'acceptez pas d'illustrations basées sur des résultats passés.