Les frais des garderies subventionnées ont fait l'objet d'un ajustement important l'an dernier. Qu'est que ça change ? Que pouvez-vous y faire ?

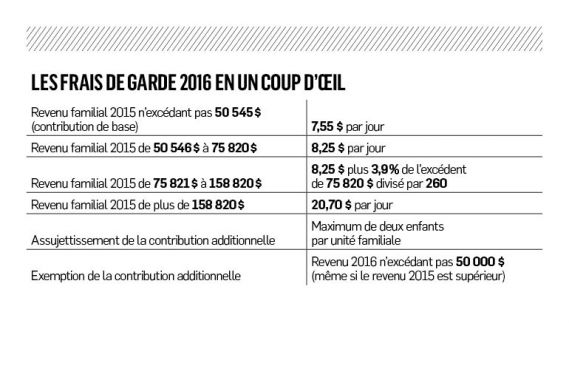

Les frais de garde maximaux peuvent atteindre 20,70 dollars en 2016. La contribution additionnelle peut ainsi atteindre 6 994 dollars pour une famille qui a plus d'un enfant en garderie.

L'impact net est cependant moindre grâce à la déduction fédérale, qui peut générer une économie de 1 927 dollars, sans compter les prestations pour enfants qui peuvent augmenter.

Notez que pour un revenu familial de 50 546 dollars en 2016, les frais de garde 2017 coûteront au moins 182 dollars de plus que dans le cas d'un revenu familial de 50 545 dollars. Ce dollar de revenu supplémentaire coûte donc très cher...

D'autre part, le revenu familial net est le revenu de l'année qui précède les jours de garde. Par exemple, les frais de garde de 2016 (payables lors de la déclaration de revenus au printemps 2017) sont calculés à partir du revenu familial de 2015.

Cela dit, il existe essentiellement deux façons de réduire ses frais de garde :

La première, la plus facile, est de réduire son revenu net, notamment en cotisant à son REER. Par exemple, pour un revenu de 100 000 dollars, une cotisation de 18 000 dollars entraîne une économie «nette» de 600 dollars (frais de garde et impacts fiscaux).

Une autre façon de réduire son revenu net s'adresse plus particulièrement aux personnes en affaires. Pour saisir le fonctionnement de cette technique, on doit d'abord connaître une règle d'exception :

Un particulier est exempté du paiement de la contribution additionnelle lorsque ses revenus courants sont inférieurs au seuil de contribution additionnelle (50 000 $ en 2016).

Par exemple, si un couple a gagné 180 000 dollars en 2015, il devrait normalement payer 20,70 dollars en frais de garde par jour en 2016. Si ce même couple n'a gagné que 49 000 dollars en 2016, il sera exempté de toute contribution additionnelle, car son revenu se situe en deçà du seuil de 50 000 dollars. Ce même revenu de 49 000 dollars servira au calcul des frais de garde payables en 2017... même si le revenu augmente à 300 000 dollars. Le truc ?

Un actionnaire dirigeant peut décider de déclarer un revenu important une année sur deux, et déclarer une avance à l'actionnaire l'autre année. De cette façon, l'année où des avances sont versées peut toujours compter deux fois dans le calcul des frais de garde. Certes, il devra payer de l'impôt additionnel pendant l'année où il déclare un revenu important, mais ce peut être rentable quand même.

On peut également appliquer le même principe avec des cotisations au REER une année sur deux, si le revenu familial est de l'ordre du seuil de 50 000 dollars.

La deuxième façon de réduire ses frais de garde est de choisir le parent qui signera l'entente de services, dans le cas d'une famille recomposée.

La règle générale veut qu'on fasse signer l'entente par le parent dont le revenu familial est le plus faible. Mais attention ! Des règles particulières s'appliquent pour la déduction fédérale. Celle-ci est limitée aux 2/3 des revenus de travail de la personne admissible qui gagne les revenus les moins élevés dans un couple.

Soulignons enfin qu'un ménage qui compte trois enfants en âge d'aller à la garderie ne fera de contribution additionnelle que pour deux d'entre eux.

Je vous invite à consulter le site du ministère des Finances du Québec afin de connaître le coût net des frais de garde dans certaines situations. L'adresse du site est : http://www.budget.finances.gouv.qc.ca/Budget/outils/garde_francais.html