Le Régime de rentes du Québec sera plus rentable à compter de 2019. Voici les impacts.

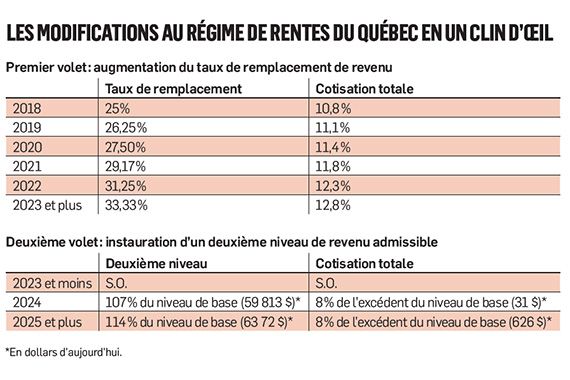

À la fin de 2017, le Québec a décidé d'harmoniser le Régime de rentes du Québec (RRQ) avec le Régime de pensions du Canada. Cette harmonisation bonifie le régime à compter de 2019. Il sera encore plus intéressant, pour une personne, de cotiser dans ce régime et de retirer des prestations.

Ces modifications auront un impact sur quelques éléments de vos finances personnelles.

Tout d'abord, le bilan. Lorsqu'on fait un bilan personnel dans une planification financière, on devrait illustrer la valeur du RRQ. Cette valeur augmentera avec les modifications qui auront cours.

En cas de décès, le régime prévoit une rente de conjoint survivant. Si vous avez déjà calculé le montant d'assurance vie qu'il vous faut pour remplacer votre revenu en cas de décès, ce montant sera légèrement inférieur avec les nouvelles règles.

Le régime verse aussi une rente aux personnes invalides. Encore une fois, les besoins d'assurance invalidité seront légèrement plus faibles avec l'augmentation des prestations.

Mais attention, n'allez pas réduire le montant de vos couvertures d'assurance maintenant. Les modifications seront mineures à court terme. Par exemple, en 2019, la rente de retraite maximale devrait être bonifiée d'environ... 1,45 dollar par mois !

Si vous êtes dans les affaires, l'analyse du choix salaire/dividende sera affectée par ces nouvelles règles. À l'instar des récentes mesures touchant la fiscalité des PME de même que les taux d'imposition projetés, la bonification du RRQ favorisera, elle aussi, une rémunération sous forme de salaire.

Le régime sera plus «rentable» pour vous avec les nouvelles règles. Quand je parle de rentabilité, je fais référence à l'argent que vous y déposez par rapport à l'argent que vous en retirerez.

Autrement dit, chaque cotisation que vous versez dans le régime rapporte un certain taux de rendement pour pouvoir vous payer des prestations. Ce taux de rendement varie selon la situation. Par exemple, plus le nombre d'années que vous allez recevoir la rente de retraite est élevé, plus la rentabilité l'est.

De façon générale, on peut dire que ce taux de rendement «intrinsèque» varie, en moyenne, de 3 % à 7 % selon les cas. Ce sont ces taux qui augmenteront grâce aux nouvelles règles. Cela s'explique bien, car les cotisations seront moins élevées, proportionnellement aux bénéfices, que les cotisations actuelles.

Cela dit, la fameuse question à savoir quel est l'âge idéal pour demander sa rente de retraite n'aura pas de réponse plus claire avec les nouvelles règles. La réponse dépend de l'âge de décès. Comme on ne connaît pas cet âge à l'avance, il est impossible de répondre avec certitude. Cependant, on peut faire des calculs actuariels et donner une réponse moyenne.

Pour cela, il faut utiliser une table de mortalité (que l'on trouve chez tout bon marchand de tables...) pour déterminer quel scénario, parmi les 121 possibilités de début de rente - chaque mois entre 60 et 70 ans -, ressort gagnant.

À mon avis, c'est la meilleure façon de répondre à la question puisqu'aucune présomption n'est faite sur l'âge du décès. Mais si votre santé est nettement meilleure ou pire que la moyenne des gens, vous devez considérer cet élément dans votre décision.

Avec les nouvelles règles, il devient plus compliqué de parler de la question du RRQ. Si vous n'avez aucun contrôle sur votre rémunération - parce que vous êtes salarié d'un employeur autre que vous-même -, il ne sert à rien de vous en faire outre mesure, car la seule décision que vous aurez à prendre est celle de l'âge de la demande de la rente de retraite. Pour les autres, la question peut être plus compliquée.