Ce n’est pas moi qui le dis, c’est vous. Votre petit chérubin a du mal à se trouver un emploi? Il a dû aller réfléchir à son avenir durant six mois en Asie avec un ami, son sac à dos et sa carte de crédit? Il a hésité cinq ans avant de faire son choix de carrière? Pas de souci, vous êtes là!

Selon un sondage commandé par BMO Gestion de patrimoine, la moitié des parents canadiens avec un ou des enfants âgés de 18 à 24 ans sont prêts à repousser leur retraite pour soutenir financièrement leurs enfants adultes. Un tiers des parents sont disposés à épargner moins et à se contenter d’une retraite moins confortable. Plus de 20% affirment qu’ils iraient jusqu'à d’endetter pour aider un enfant adulte qui vivote.

Suivez-moi sur Twitter / Pour lire mes billets précédents

Selon ce coup de sonde, ces parents sont anxieux. Ils se soucient de l’endettement de leur progéniture (41%), de leur difficulté à devenir indépendant (34%) et du marché de l’emploi peu accueillant (31%).

Ici, il n’est pas question de donner un peu d’argent à son grand pour l’aider à traverser une mauvaise passe temporaire. Vous vous dites prêts à compromettre votre avenir financier pour un jeune qui a 50 ans devant lui pour se faire une santé financière.

L’amour parental n’a pas de prix…

Est-ce un hasard, mais toujours est-il que l’Autorité des marchés financiers a publié elle aussi cette semaine les données d’un autre sondage. Celui-ci portait entre autres sur l’aisance des Québécois à discuter d’argent et de finances personnelles. Et que nous révèle-t-il? Vous l’aurez deviné, on a toujours une petite gêne à parler d’argent. Plus intéressant, plus du tiers des parents sont très mal à l’aise d’aborder ces questions avec leurs enfants.

Cela m’inspire un conseil pour améliorer vos chances de connaître une retraite à la hauteur de vos aspirations: parlez donc d’argent avec vos enfants.

De la pub pas subtile pour deux sous

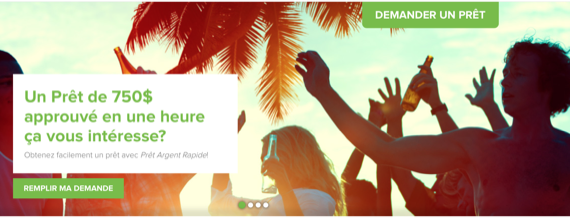

Regardez bien le visage de cette jeune femme. Selon vous, qu’est-ce qui explique cette sérénité? a) Elle vient d’apprendre que la tumeur cancéreuse qu’on lui diagnostiquée le mois dernier n’est en fait qu’un kyste bénin? b) Elle vient de recevoir un gros héritage d’un oncle lointain? c) Elle vient de trouver l’amour de sa vie?

Eh bien non. Elle vient de se voir accorder un prêt de 750 dollars sur lequel court un intérêt annuel de 32%.

Ceux qui prennent le métro à Montréal ont certainement vu cette publicité d’un prêteur alternatif: pas d’enquête, crédit rapide, la belle vie quoi. Le taux d’intérêt est prohibitif, mais c’est malheureusement la norme quand la clientèle est dans la dèche.

Si ce n’était que ça. L’entreprise facture en plus des «frais» de 40 dollars si vous manquez un paiement. Indulgent, le prêteur vous facturera seulement 25 dollars si vous l’avertissez à l’avance que vous n’aurez pas les fonds nécessaires pour faire un versement. Et ça n’affectera pas votre dossier de crédit, peut-on lire sur le site Internet de l’entreprise. Mais rendu là, peut-on abîmer davantage sa réputation d’emprunteur?

Toujours sur le site Internet de ce prêteur, on publie également cette photo. Cela promet un lendemain de veille long et pénible, et j’ai bien peur que le garçon qui a dilapidé le prêt pour faire la fête dans un tout-inclu bon marché n’ait plus un rond pour s’acheter des Advil.

Ces prêteurs sont parmi les plus voraces. Ils s’adressent à une clientèle vulnérable et son modèle d'affaires repose sur les retards de paiement. Alors si votre enfant adulte s’est empêtré dans ce genre de crédit, alors oui, sortez-le de là au plus vite!

On vit une époque formidable!

Ce n’est pas moi qui le dis, c’est le titre d’un bouquin du bédéiste Jean-Marc Reiser qui date de 1978. Cette phrase a jailli dans mon esprit lorsque j’ai lu que l’assureur britannique Chubb allait offrir à ses nouveaux clients un produit d’assurance qui ne peut mieux s’inscrire dans l’ère du temps.

Une assurance cyberintimidation!

On a tous entendu parler de ces adolescents pris à partie sur les réseaux sociaux. Mais il y a aussi des adultes. En cas de harcèlement, la police de Chubb, offerte à sa clientèle fortunée, verse un montant forfaitaire qui peut être utilisé de diverses façons, un peu à la manière de l'assurance maladie grave. L’argent peut servir à payer la note de consultation chez le psychologue ou couvrir des pertes pécuniaire si l’intimidation devait pousser la victime à changer d’emploi.

L’assurance offre en option la possibilité de confier à une équipe de spécialistes le soin de nettoyer la réputation du client sur Internet.

Une époque formidable, je vous dis.

Tour de contrôle?!

C’est Noël dans moins d’une semaine et, qui sait, peut-être se trouve-t-il un drone sous le sapin qui n’attend qu’à prendre son envol. Et toute la famille trépigne pour faire décoller le petit engin!

Les drones sont devenus si populaires que Transports Canada à émis un communiqué pour rappeler les règlements entourant les «véhicules aériens non habités».

Étant donné qu’une utilisation non appropriée de ce jouet peut entraîner une amende de 25 000 dollars à son propriétaire, risque qui ne plane pas sur l’amateur de Lego, je vous invite à y jeter un coup d’oeil!

Sur ce, Joyeuses Fêtes.

Suivez-moi sur Twitter

Pour lire mes billets précédents