[Photo: 123rf]

Le traitement fiscal diffère selon que vos parents habitent chez vous, une résidence, une copropriété ou leur maison. Tour du jardin.

La population vieillit. Les résidences pour les aînés se multiplient. Outre le choix de demeurer en résidence, nos aînés peuvent vivre en logement, dans leur maison, en copropriété, chez leurs enfants, dans une maison intergénérationnelle ou dans un CHSLD, selon leur état de santé. Le lieu de résidence choisi peut entraîner des conséquences fiscales différentes selon la situation. Voyons voir.

Lorsque vos parents habitent chez vous et participent au partage des dépenses, il n'y a pas d'impact fiscal.

Si vous détenez un immeuble locatif ou une autre propriété (p. ex. copropriété, chalet), vous n'êtes pas tenu de demander un loyer à vos parents lorsqu'ils habitent ce logement.

Notez toutefois qu'en leur offrant l'hébergement à un coût sous la valeur du marché, vous pourrez réclamer des dépenses admissibles uniquement à hauteur du loyer reçu. Si vous recevez un loyer, vous devez évidemment l'inclure dans vos revenus.

Par conséquent, si vous offrez un logement sans loyer ou à un prix inférieur à la valeur marchande du loyer, il n'y a pas de possibilité de créer de perte locative avec les dépenses de location. Vous ne pourrez donc pas faire de déduction fiscale.

Un logement offert à vos parents pour lequel un loyer leur serait demandé ou non ne peut pas non plus être désigné comme résidence principale au moment de la vente. Si ce même logement était plutôt prêté ou loué à prix modique à l'un de vos enfants, alors il serait possible de réclamer l'exemption pour résidence principale au moment de sa vente.

Si vous habitez avec vos parents dans une maison intergénérationnelle, plusieurs facteurs doivent être analysés pour savoir si la portion habitée par vos parents pourra être désignée comme résidence principale au moment de la vente. Si l'immeuble compte deux adresses, si des factures distinctes d'électricité, de gaz, de câblodistribution sont envoyées mensuellement, il est fort possible que la partie de la maison habitée par vos parents soit considérée comme un logement locatif, donc non admissible à la déduction pour résidence principale.

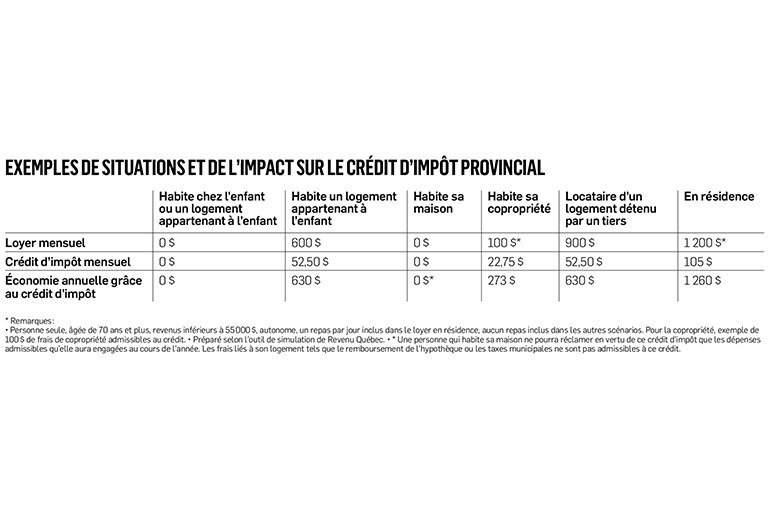

Enfin, notons que Revenu Québec offre une aide sous forme de crédit d'impôt remboursable aux personnes âgées de 70 ans et plus pour leur maintien à domicile. En gros, ce crédit d'impôt permet à nos aînés de réclamer des dépenses admissibles d'un maximum de 19 500 dollars pour une personne qui vit seule ou de 25 500 dollars pour un couple. Ces dépenses leur donnent droit à un crédit d'impôt remboursable maximal de 6630 dollars pour une personne seule et de 8670 dollars pour un couple.

Les dépenses admissibles incluent les services d'aide et de soins essentiels d'entretien et d'approvisionnement (p. ex. frais de livraison de l'épicerie ou de médicaments).

Ainsi, une personne en résidence pourra inclure les frais admissibles inclus à l'annexe de son bail, comme les frais de repas. Une personne qui est locataire verra ce crédit basé sur le prix de son logement. Le propriétaire d'une copropriété âgé de 70 ans et plus pourra réclamer certains frais de copropriété en vertu de ce crédit, et celui qui demeure dans sa maison pourra réclamer quelques frais occasionnels admissibles. Bref, mieux vaut utiliser l'outil d'estimation de Revenu Québec pour avoir une meilleure idée de l'impact financier de ce crédit.

Compte tenu des conséquences fiscales et du crédit d'impôt, avant de conclure qu'il est préférable de laisser habiter vos parents gracieusement dans un logement vous appartenant, il est souhaitable de faire des calculs et d'analyser les impacts fiscaux et financiers. Outre le loyer, l'admissibilité aux autres dépenses entraîne des conséquences importantes sur ce crédit et pourrait influencer le loyer optimal à demander aux parents hébergés.