Avec Helly Hansen, Canadian Tire donne cette fois l’impression de vouloir devenir hybride. Poursuivre sa croissance dans le détail traditionnel, mais aussi devenir le fabricant d’une partie des produits vendus. [Photo: 123RF]

La Caisse de dépôt et Investissement Québec entrent au capital du détaillant Simons pour lui permettre de résister aux attaques d'Amazon. La nouvelle a fait beaucoup de bruit, il y a quelques semaines, au Québec.

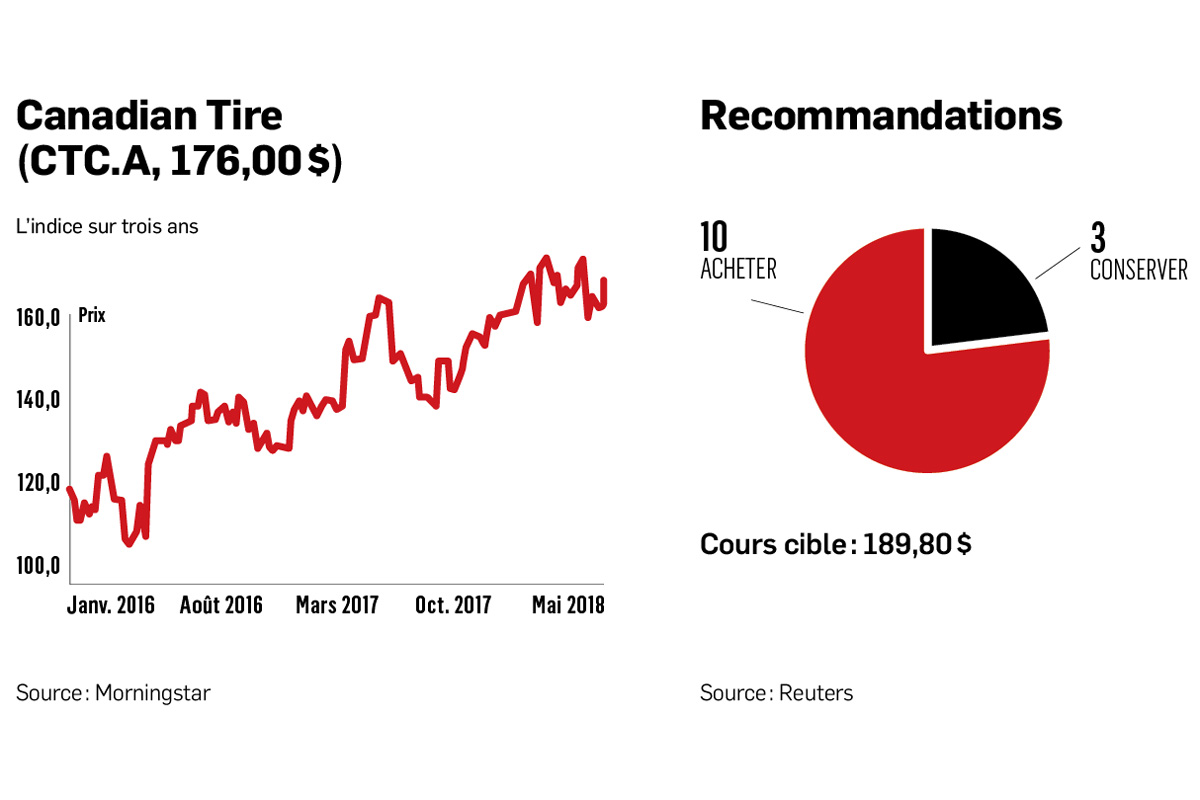

La nouvelle est ailleurs pour Canadian Tire, et est pour le moins surprenante.

« Il faut penser hors de la boîte », dit l'adage. Dans tous les sens de l'expression, c'est ce que fait la société en acquérant pour plus de 1 milliard de dollars le fabricant de vêtements sportifs norvégien Helly Hansen.

D'ordinaire, un détaillant pense à faire son argent en vendant les produits de tiers dans une superficie ou sur un site web (la boîte). Avec Helly Hansen, Canadian Tire donne cette fois l'impression de vouloir devenir hybride. Poursuivre sa croissance dans le détail traditionnel, mais aussi devenir le fabricant d'une partie des produits vendus. Vu autrement, être à l'international un grand fabricant, être à la maison un grand fabricant et un grand détaillant.

La stratégie survient alors que de grandes marques comme Nike ou Adidas vendent de plus en plus directement par le Net à une clientèle fidélisée, ce qui procure une meilleure marge bénéficiaire (pas de cote à donner au détaillant).

L'approche est la même pour Canadian Tire et Helly Hansen, avec une prime : elle table sur une grosse marge de fabricant pour les ventes par Internet, et une deuxième marge, de détaillant cette fois, dans ses propres établissements physiques au Canada.

Pourquoi le marché n'a pas aimé

Sur l'annonce, le titre a tremblé et reculé de 5 %. Puis s'est lentement replacé dans les semaines suivantes. Mais sans plus.

Pourquoi ?

Se trouve ici l'illustration d'un intéressant principe en finance : la confiance en l'avenir.

À 20 fois le dernier bénéfice avant intérêts, impôts et amortissement (BAIIA), le prix payé est parmi les plus importants que l'on ait observés ces dernières années dans le secteur du détail.

À titre d'exemple, le secteur de la quincaillerie est autour de 12 fois, celui des pièces d'auto à 9,5 fois, celui du vêtement à 9 fois et celui des grands magasins, à 6,3 fois.

Chez un investisseur du secteur du détail, le prix payé a de quoi soulever d'importants points d'interrogation. Il faudra vraiment que les bénéfices croissent rapidement pour ramener le multiple à un niveau plus médian et moins susceptible de correction dans l'avenir.

Vrai, comparer le multiple d'un fabricant de vêtements à un détaillant est un peu comme comparer des pommes et des oranges. Ceux des fabricants sont en effet généralement plus élevés.

La difficulté est que même par rapport à d'autres fabricants de vêtements, le multiple payé pour Helly Hansen peut paraître élevé. Nike est à 18,8 fois, mais Adidas est à 12,7 fois et Columbia, à 13 fois.

Ce qui amène l'analyste Jim Durran, de Barclays, à jouer de prudence. Dans son modèle d'évaluation de Canadian Tire, il intègre l'acquisition, mais n'applique qu'un multiple de 13 au bénéfice (plutôt que le 20 payé).

L'effet est que sur les bénéfices prévus pour 2019, la valeur de Helly Hansen n'est que de 832 millions de dollars et sur l'horizon 2020, elle n'est encore qu'à 933 M$.

En d'autres mots, l'acquisition détruit 167 M$ de valeur en 2019 et encore 66 M$ en 2020. Le recul initial de 5 % du titre et le faible emballement des jours suivants s'expliquent par le fait que le marché voit en quelque sorte les choses comme M. Durran.

C'est une curieuse de situation où le manque de foi en l'avenir (la décision d'appliquer un multiple autour de 13 plutôt que le 20 payé) fait que l'opération détruit de la valeur dans l'immédiat. Une démonstration contraire aux attentes (où les bénéfices croîtraient plus rapidement que chez les autres fabricants) pourrait cependant opérer un changement d'humeur et créer à l'avenir pas mal de richesse.

Quel est le potentiel de Helly Hansen ?

Peu de détails ont jusqu'à maintenant été fournis sur l'entreprise.

On sait cependant qu'au cours des trois dernières années, elle a affiché une croissance composée de ses revenus de 12 % par année et une croissance composée du BAIIA de 36 %.

Keith Howlett, de Desjardins, croit que sur la période 2017-2020, l'entreprise devrait être en mesure de faire croître ses bénéfices de 60 % (27 %-28 % par année), et ce, uniquement pour ses activités hors Canada. Au Canada, il voit le bénéfice presque quadrupler sous l'effet de l'introduction dans les magasins Canadian Tire, Sport Chek, Mark's, Sports Experts, Atmosphère et l'Équipeur d'une gamme accrue de produits.

L'effet de ces progressions l'une avec l'autre ?

Le bénéfice (BAIIA) total qu'afficherait Helly Hansen atteindrait 125 M$ en 2020. À titre comparatif, et illustration de la force des écarts de prévision sur l'acquisition, Barclays projette plutôt sur cette année- là un bénéfice de 71,8 M$.

Que faire avec le titre ?

Outre l'acquisition de Helly Hansen, il y a quelques autres éléments à considérer pour Canadian Tire.

L'entreprise vient de bonifier son programme de loyauté et fait maintenant voyager les points accumulés dans plusieurs bannières (Sport Chek, Mark's, etc.). Le programme pourrait avoir certains coûts supplémentaires, mais aussi générer plus de ventes.

Décathlon vient d'ouvrir au Mail Champlain et a un projet pour la ville de Québec en 2019. C'est une menace éventuelle pour la rentabilité de Forzani, qui pourrait, à terme, peser sur les prix. Le scénario reste cependant hypothétique et encore assez éloigné.

Notons également que Canadian Tire est sur le point de lancer une opération dans les établissements franchisés pour les aider à améliorer leurs pratiques et leur roulement des stocks. C'est un plus pour de potentielles ventes supplémentaires.

Dans ce contexte, on aime bien l'approche prudente de M. Durran.

Sur Helly Hansen, il postule un taux de croissance composé des bénéfices de 13 % sur 2019 et 2020, soit l'équivalent de la progression moyenne prévue chez les autres fabricants (Nike, Adidas, Under Armour, lululemon et Columbia). Comme on l'a vu plus haut, il applique un multiple prudent à ses anticipations.

Sur les activités de détail, il estime que les multiples qu'applique le marché aux bénéfices qu'il anticipe sont plus faibles que ceux qui sont en moyenne appliqués aux autres détaillants. Et ce, alors que les anticipations de croissance des profits de Canadian Tire dans les deux prochaines années sont supérieures à la moyenne des concurrents.

Sachant que M. Durran estime que le titre de Canadian Tire devrait se négocier à 186 $ si ses prévisions 2019-2020 sont atteintes, celui-ci apparaît attrayant. Ses prévisions sont en effet prudentes et semblent avoir une assez bonne probabilité d'être dépassées. Si tel est le cas, les multiples pourraient en simultané gonfler avec le surpassement des attentes, propulsant à la fois la valeur d'Helly Hansen et celle des activités de détail.

Pendant ce temps, si l'économie se maintient, le risque de recul semble limité.